GeldBlog — Slechtste belegger en slechtste bank: DNB, deel I

De DNB en zowat alle andere centrale banken kijken tegen miljardenverliezen aan. Is het einde nabij?! Nou, nee. Ondanks, de titel en dat de bedragen duizelingwekkend hoog kunnen zijn, is de echte impact zeer beperkt en tijdelijk. Hoe dit zit leest u in deze en de volgende column.

Doordat de centrale banken de inflatie eerst niet zagen aankomen en daarna de misdiagnose stelden dat het zeer tijdelijk zou zijn, zijn ze nu genoodzaakt de rente flink te verhogen (en het stoppen dan wel omkeren van Quantitative Easing). En dit veroorzaakt nu een aantal problemen.

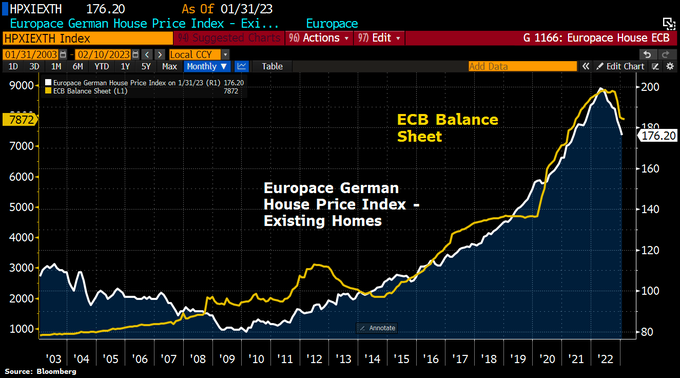

Sinds de QE programma’s hebben centrale banken “geld geprint” en daarmee staatsobligaties opgekocht (simplificatie!). Op de balansen van de centrale banken zijn deze posities inmiddels enorm. Zo heeft de ECB EUR 7,8 biljoen aan staatsobligaties (verspreid ook over de nationale centrale banken die onder de ECB vallen), de Fed USD 8,4 biljoen, Bank of England GBP 1,05 biljoen en de Zwitserse centrale bank SFR 885 miljard. Geen kattenpis dus.

Nu is het probleem dat obligaties in prijs dalen als de rente stijgt (mocht u weten waarom, dan kunt u het volgende stukje overslaan). Een obligatie is wezen een schuldbekentenis, waarop het geleende bedrag staat en de (in dit geval) vast rentepercentage die daarover zal worden betaald aan degene die deze obligatie bezit. In eerste instantie geeft de overheid dus een obligatie uit, stel voor EUR 1000 tegen een rente van 1% voor 10 jaar vast. De koper, Kobus, moet dus EUR 1000 overmaken aan de staat. In ruil daarvoor krijgt hij jaarlijks zijn vaste rentebetaling (genaamd coupon), in dit geval EUR 10 en na 10 jaar krijgt hij de uitgeleende EUR 1000 terug. Nu kan Kobus besluiten deze obligatie niet tot het einde (10 jaar looptijd) vast te houden en dus tussentijds te verkopen. De transactie die dan plaatsvindt is dan een secondaire transactie tussen een koper en Kobus (denk aan tweedehands markt); de overheid ondervindt hier verder geen voordeel of nadeel aan. Punt is echter dat sinds de uitgifte van deze obligatie aan Kobus, de rente is gestegen naar laten we zeggen 2%. Dit betekent dat Kobus de obligatie niet voor EUR 1000 kan verkopen vandaag, want de coupon op zijn obligatie staat vast op EUR 10, terwijl de markt nu EUR 20 per jaar verwacht. Om te kunnen voldoen aan deze nieuwe verwachtingen, moet Kobus dus zijn vraagprijs flink laten zakken om zo een koper te vinden. In het genoemde voorbeeld zou men kunnen denken dat de prijs dus naar EUR 500 moet (immers EUR 10 coupon/EUR 500 (ß nieuwe prijs van de obligatie van Kobus) = 2%), maar men vergeet dan dat de obligatie nog steeds zal worden afgelost op EUR 1000 aan het einde van de looptijd. Ofwel, er zit een kapitaalswinst in als de koper de obligatie onder die EUR 1000 kan kopen. Dus de prijs zal niet zo ver dalen als tot 500 (immers, de nieuwe koper wil in TOTAAL 2% scoren per jaar, dus de coupons plus de winst bij aflossing in totaal moeten op 2% per jaar uitkomen).

Hoe dan ook, rente omhoog, betekent dus dat bestaande obligaties omlaag gaan in prijs. Dit betekent dat die enorme bergen aan staatsobligaties die de centrale banken hebben opgekocht nu minder waard zijn geworden, door de renteverhogingen die zij zelf doorvoeren (oh the irony!). Nog ironischer is dat juist de centrale banken van sterke eurolidstaten, hier het meeste last van hebben (lees Duitsland en Nederland), omdat zij staatsobligaties kochten van hun eigen natiestaat (dus DNB kocht Nederlandse staatsobligaties, de Bundesbank Duitse etc.) en deze staatsobligaties gaven een zeer lage en soms zelfs negatieve rente. Nu de rente stijgt, reageren deze staatsobligaties hier het sterkst op. En dat zijn werkelijk enorme bedragen. Maar is het ook iets om zich zorgen over te maken? Meer daarover in deel II volgende week.

Reaguursels

Dit wil je ook lezen

TOPTIP DNB: nu allemaal 70 euro pinnen!

Stormloop bij de geldmaat verwacht

Raarrrr. DNB vreest bankrun, adviseert BANKRUN

Of u even cash wilt pinnen van De Nederlandsche Bank...

DNB: 'Verduurzamen eigen huis VERPLICHTEN'

Leuk huis met C-label heb je daar, zou jammer zijn als er geen warmtepomp aan vast zou komen

Oei! 'Prijsdaling Rolexen door Rolexrovers'

Foto: een persoon in het bezit van een gouden Rolex

Iedere keer als u cash betaalt, sterft een ijsbeer

Alles in de grote klimaatberekenaar

GeldBlog — Meer, meer, meer Darwin!

Alexander deelt Awards uit!

Monetair beleid en ploffende banken, deel II

Wegens actuele ontwikkelingen in de bancaire sector is GeldBlog weer wat eerder