GeldBlog - Terugkeer van het inflatiespook?

Maar nu, als een duveltje uit een doosje, is inflatie bezig aan een comeback.

Inflatie werd door het overgrote deel van de economen al jaren terug doodverklaard. Zo zouden vergrijzing en globalisatie een blijvende neerwaartse druk op de inflatie hebben. Waar vroeger inflatie (en daarmee de daarop gebaseerde rentes) decennia lang tussen de 10% en de 3% fluctueerde, is sinds 2001 de inflatie in een steeds nauwere bandbreedte gaan bewegen; rond de 1%. Dit terwijl de geldprinters van de ECB (en andere centrale banken) overuren draaiden. Vele economen stelden dan ook dat het onorthodoxe monetaire beleid van de centrale banken niet tot inflatie heeft geleid. Maar nu, als een duveltje uit een doosje, is inflatie bezig aan een comeback.

De claim dat er geen inflatie was, zelfs niet door monetaire fratsen zoals QE (Quantitative Easing), is erg selectief. Zoals eerder in dit blog is beschreven, is er wel degelijk inflatie geweest, maar heeft deze zich beperkt tot de financiële sector. Logisch, want de meeste extra liquiditeit bleef in de financiële markten hangen in plaats van door te stromen naar de reële economie. De inflatiemandjes (schatting wat de consument gemiddeld koopt) van de statistische bureaus houden hier echter geen of nauwelijks rekening mee, dus was de officiële inflatie altijd laag gedurende de monetair expansieve campagnes.

Maar nu zijn er dus tekenen van inflatie in de echte economie; met name in de VS is dat nu goed merkbaar. Zo zijn de prijzen van staal, bouwhout en koper (wereldwijd) flink gestegen.

Steel

Lumber

Copper

(En kijk eens wanneer deze trend van stijgende grondstoffen begon: 1971, toen Nixon het goudloket dichtgooide en de wereld naar een puur fiat geldsysteem ging.)

Nu is er in dit blog al bericht dat veel te maken heeft met tijdelijke factoren die samenhangen met de Covid-pandemie. Zo zijn vele aanvoerlijnen verstoord waardoor er een tijdelijke aanbodkrapte ontstaat. Ook aan de vraagzijde is er door Covid (thuiswerken, lage rentes, Covid-uitkeringen en einde Covid-restricties) veel veranderd; zo ervaart de Amerikaanse bouwsector nu een enorme hausse (pun intended).

De Fed stelt dan ook dat deze inflatie transitory is; het is maar een tijdelijk overgangseffect. Maar econome Lyn Alden denkt daar anders over. Zij heeft een leuke reeks tweets waarin ze haar argumenten uiteenzet. Zij stelt namelijk dat banken niet altijd verantwoordelijk zijn voor inflatie. Met andere woorden, dat banken de bredere geldhoeveelheid verhogen door leningen (en dus tegoeden) te creëren, hoeft niet altijd de enige reden voor inflatie te zijn. Echter, als de overheid de bestedingsteugels laat vieren, dan is inflatie zowat een zekerheid (zelfs als banken niet meedoen via leningengroei).

Lyn vergelijkt de huidige periode dan ook met de periode van de veertiger jaren:

“The 1940s are interesting because they are most analogous to the 2020s. After a large private debt bubble partial deleveraging (1930s and 2010s), a period of economic stagnation and external catalyst eventually resulted in a massive fiscal response (1940s and 2020s).”

En in de veertiger jaren was de inflatie ook tijdelijk. Immers, door de oorlog werden aanvoerlijnen en de allocatie van kapitaal verlegd naar de wil van de Amerikaanse overheid. En na de oorlog was er het effect van de wederopbouw en het ontstaan van US consumerism. Maar iedere keer dat de inflatie plaatsvond, werd het nieuwe hogere prijsniveau behouden, waarna er weer verdere prijssprongen plaatsvonden.

Volgens Lyn laten de grafieken en de cijfers wellicht zien wat ons te wachten staat wat betreft inflatie; wat centrale bankiers ook zeggen, de inflatie die we gaan zien is zeer waarschijnlijk niet een tijdelijk effect, maar de eerste ruk naar boven.

Dit zou beteken dat we niet alleen inflatie gaan krijgen, maar dat de lange termijn trend in inflatie doorbroken gaat worden. Vele financiële experts en beleidsmakers kennen niks anders dan dalende of permanent lage inflatie (en rentes); alleen de oude rotten in het vak weten nog wat stijgende inflatie is en wat het kan beteken voor de economie en de financiële markten.

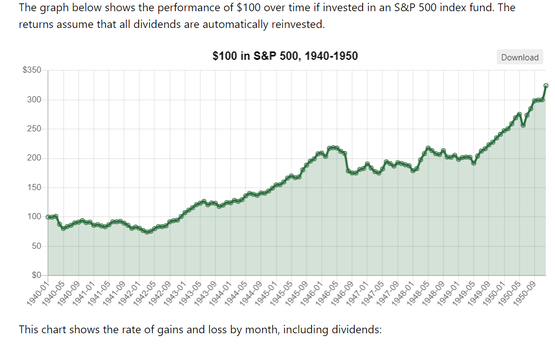

Hieronder het rendement van de S&P500 in periode 1940-1950. Gaat dit weer zo verlopen of niet?

Reaguursels

Dit wil je ook lezen

Kansloze inflatieplaag ongehinderd verder

Benoem het nou eens!

INFLATIESPOOK spookt door: 2,8% in april, energie 7,8% duurder dan jaar geleden

Hebben we er de kracht nog voor

Ook al niet meer te betalen: beledigen, fiets stelen, winkeldiefstal en mishandelen

FOTO: De hand waaruit onze pleziercenten worden gejat

YES. Inflatie weer in de lift, stijgt naar 3,3%

Terug van nooit weggeweest

Inflatie 4.1%. Boodschappen weer duurder

supermarkten = tuigh van de richel

A-merk Arjen Lubach SLOOPT A-merken op A-merk RTL4 over dure A-merk boodschappen

Maar gaan adverteerders nu Peter van der Vorst bellen?