GeldBlog — Vastgoedsector op springen, deel I

Het heeft er alle schijn van dat we weer in een 2007/2008 situatie verzeild zijn geraakt. Er lijkt zich nu een credit crunch plaats te vinden; iets wat de gehele economie zal raken. Maar grote kans dat de eerste grote domino wederom de vastgoedsector zal zijn. Nu zal deze column zich voornamelijk beperken tot de situatie in de VS, maar als de VS niest, dan zijn wij verkouden.

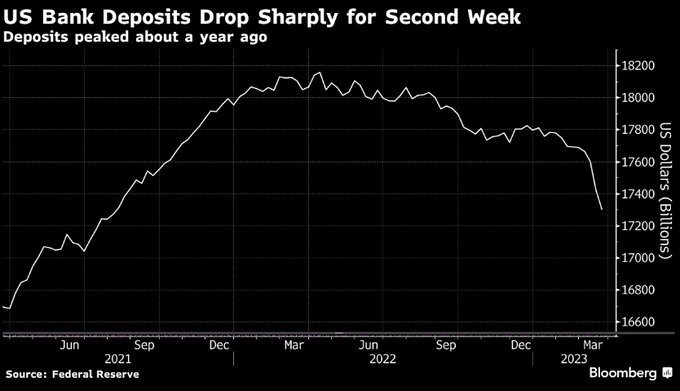

Zoals de afgelopen weken is beschreven op dit blog, zit de VS in de eerste fase van een liquiditeitscrisis. Met name de regionale banken aldaar liggen onder vuur (ook grote banken krijgen nu ook wat last van deposit outflows, maar de kapitaalspositie is beter. Nog wel althans). Deze specifieke problemen bij de regionale banken komen deels omdat ze minder goed gereguleerd zijn dan hun grote broeders maar ook door de verliezen op in bezit zijnde Amerikaanse staatsobligaties (later meer daarover). Maar de echte ellende moet nog komen: de enorme blootstelling die regionale banken hebben aan de commerciële vastgoedsector (commercial real estate, CRE).

Zo is 70% (meer dan 2 biljoen dollar ) van alle leningen aan CRE in de VS verleend door deze kleinere/regionale banken. Gemiddeld bestaat het leningenboek van dergelijke banken voor 38% aan vastgoedleningen. Nu is dat maar een gemiddelde, dus sommige banken zitten daar ver onder en anderen weer ver daarboven; dus dit verhaal geldt dus niet voor elke bank en een groot aantal zit aan de verkeerde kant van de streep (het gemiddelde kan een te rooskleurig beeld geven dus).

Terwijl deze banken een eigen vermogen van 9% hebben, betekent een verlies van 20% op de vastgoedportefeuille technisch het einde van de bank. Nu is een daling van 20% over de gehele portefeuille uitzonderlijk (zeker niet onmogelijk), maar zelfs een kleinere daling van laten we zeggen 10% zorgt er al voor dat de bank niet afdoende is gekapitaliseerd. Dit werkt dan weer een bank run in de hand en kan er voor zorgen dat andere banken geen zaken meer willen doen met deze bank. En dan is het einde oefening.

Dus hoe hard zullen de commerciële vastgoedprijzen dalen? Feit is dat de rente op vastgoedleningen bijna is verdubbeld (in zeer korte tijd!). En aangezien alles in de financiële sector relatief wordt geprijsd ten opzichte van de risicovrije rente (die mede door de Fed is bepaald), gaan ook de aandeelhouders hogere eisen stellen. De kosten van kapitaal gaan dus flink omhoog, en de waarderingen van bezittingen zoals vastgoed dus flink omlaag. Er zijn al wat zorgwekkende verhalen uit de die markt:

“LaSalle Investment Management sold the office building at 4 Hutton Centre Drive in Orange County for 55 percent less ($24.9 million) than what the firm bought it for in 2019“

“ “..analysts have waved red flags. KBW, a financial services firm, released a March 7 report that forecasts a more than 30 percent decline in the value of office property over the next two years”

En als kanarie in de kolenmijn, laten de BBB beoordeelde CMBS (collateralised mortgage backed securities) duidelijk zien dat de risico-opslag op CRE leningen aan dit risicosegment (BBB) nu 6,5 procentpunt bedraagt.

Voor het VK (en EU), laat de CMBS markt ook problemen zien; 66% van de Engelse CMBS herfinancieringen zien er problematisch uit (en dit was gemaakt in januari, ver voor de neergang van SVB…). Het BBB segment van de CMBS markt is weliswaar stukken kleiner dan in de VS en maar een klein gedeelte van totale vastgoedfinancieringen, maar het kan wel degelijk als een indicator gezien worden voor hoe vastgoedleningen erbij liggen.

En een onderzoek van enkele professoren van onder andere Columbia University, laat zien dat de totale held to maturity bezittingen op de balansen van banken met 2 biljoen dollar overgewaardeerd zijn!

De donkere wolken pakken samen en hoe heeft het toch zo ver kunnen komen? Volgende week in deel 2!

Reaguursels

Dit wil je ook lezen

Hugo de Jonge: "Welkom in AZCeeland!"

substitutionem populi et emergo

Nachtje geslapen. 09:00 uur CRISIS-OVERLEG

DIT ZIET ER NIET GOED UIT, part deux

Hoera! We mogen weer op vakantieparken wonen

Kabinet Schoof lost huizencrisis op

Kerstdiner 2024 LOEIDUUR door koud takkeweer

Haal nu alvast boodschappen, winkels in december LEEG

CBS: "Hugo de Jonge kan niks"

Nu is het officieel

Kijk. Een "straatje erbij" in Schagen-Oost

Eerste beelden complete Hugo de Jonge Nieuwbouwwijk in beschermd landschap

Elk dorp een Hugo de Jonge Straatje!

Straatje erbij... en POEF woningnood foetsie