BANKBLOG - Italië is het nieuwe Griekenland

Here we go again

De ontwikkelingen in Italië doen erg denken aan de aanloop naar de Griekse schuldencrisis. De twee landen laten zich niet perfect vergelijken, maar voor sommige macro-indicatoren staan de lampjes inmiddels op dieprood. Gezien de grootte van de economie en de schuldpositie kan de eurozone zich opmaken voor een ontzettend heet 2021 als Italië de weg van Griekenland zal (moeten) bewandelen.

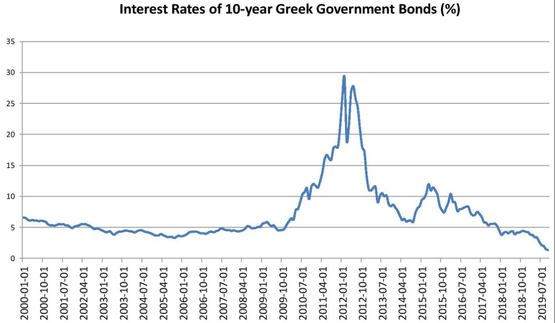

Weet u nog, de herstructurering van de Griekse schulden in 2011? De Grieken hadden zich gelaafd aan de kunstmatig goedkope kredietkraan waardoor de overheidsschulden 172% (EUR 356 miljard) van het BBP bedroegen. Totaal onhoudbaar, waardoor private houders van Griekse staatsschulden 50% van hun geïnvesteerde geld (EUR 100 miljard) zagen verdwijnen. Daarnaast waren er nog drie bailouts (hoi de Jager) nodig in 2010, 2012 en 2015 om het land erbovenop te helpen. Nu is 'erbovenop' een relatief begrip, want Griekenland kampt momenteel met een werkeloosheid van 17% (mei, dus volle impact Covid-19 niet geheel verwerkt) en 30% van de bevolking zit rond de armoedegrens. En, zoals eerder beschreven, ziet de toekomst er daar niet bepaald rooskleurig uit.

De titel van deze column zou de indruk kunnen wekken dat Italië op het huidige Griekenland lijkt, maar ik doel natuurlijk op de Griekse situatie van vóór de schuldsanering. Zo staat de Italiaanse staatsschuld nu op EUR 2531 miljard. Deze zal nog verder stijgen door Covid 19-maatregelen. Aan de andere kant van de equatie krijgt het BBP rake klappen; Italië is nu teruggeworpen tot 1993!

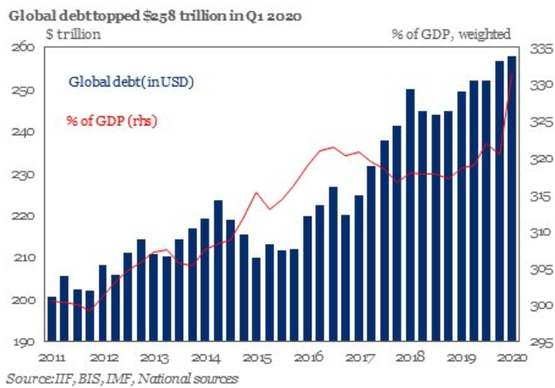

De verwachting is daarom dat de Italiaanse schuld eind 2020 tegen de 160% van het BBP zal bedragen. Dat komt akelig dichtbij het Griekse cijfer van 172%. Nu is heel de wereld zich in de schulden aan het steken (al heel ver voor Covid-19 overigens), maar Italië is zowel absoluut als percentueel een extreem geval.

Zowel de wereld als Italië heeft nul komma nul verbetering laten zien, dus die 160% zou sowieso opgelopen zijn in the best of times. Nu, met een uiterst grimmig 2021 voor de boeg, verwacht ik dat Italië die 172% wel zal kunnen halen volgend jaar.

Wil de eurozone dus blijven voortbestaan, dan zal zij moeten bijspringen. Dat doet de ECB nu al, door heel veel Italiaanse staatsschulden op te kopen om zodoende de Italiaanse rente op staatsschulden kunstmatig laag te houden. Zo kan Italië 10 jaar vast lenen tegen 0,95%. Totale waanzin natuurlijk, want een investeerder in Italiaanse staatsobligaties wordt helemaal niet beloond voor het onderliggende risico. Griekse staatsobligaties indiceerden vlak voor de schuldsanering bijna 30%, dus de vergelijking tussen beiden landen loopt hier mank (met dank aan de ECB).

De ECB heeft een sterk oplopende Italiaanse rente dus willen voorkomen en heeft dat tot nog toe met succes gedaan. Of dit een eeuwig houdbare ontwikkeling is, blijft nog zeer de vraag. In ieder geval zal de eurozone moeten bijspringen om een Grieks verloop te voorkomen; de ECB doet haar deel en nu moeten de lidstaten over de brug (blijven) komen.

Dit is ook de reden waarom de EU/EMU zoveel druk zet achter verdere integratie; als de unie compleet is, dan worden alle EMU-schulden door de eurozone gedragen als één, met één pensioenpot, één bankenunie, één munt, één minister van Financiën en één grote euro staatsschuldenmarkt (met bonus dat deze markt meer liquide wordt waardoor rentes vanuit de markt ook lager kunnen uitvallen en de euro nog meer in aanmerking komt als wereldreservemunt).

Maar alle EU-landen hebben zelf ook enorme economische problemen door de lockdowns. Overal vliegen de overheidstekorten omhoog om de Covid-klappen op te vangen. Deze explosie in tekorten zag je ook tijdens de kredietcrisis, maar nu worden de niveaus van toen overtroffen. Omdat de Italiaanse schulden een factor 7 groter zijn dan de Griekse op het hoogtepunt van de crisis en de andere EU landen in een veel slechtere positie verkeren dan toen, is de situatie nu een stuk riskanter. In de vele documentaires na de eurocrisis zijn er veel politici geweest die hebben toegegeven dat de euro toen bijna was gevallen. Welnu, als de situatie nu nog nijpender en groter is, is de kans op een goede uitkomst erg klein.

De vraag is dan ook wat er nu wel of niet moet gebeuren. Uit de kritische hoek komt de volgende vergelijking: als je als drenkelingen elkaars handen allemaal moet vastpakken dan klinkt dat solidair maar het resultaat is desastreus, want dan zinkt iedereen. Uit de andere hoek komt het geluid dat dit allemaal kan worden opgelost door verdere Europese integratie (zie Wellink). Met één almachtige EU-regering kan er orde op zaken worden gesteld (en worden slechte regeringen buitenspel gezet).

Omdat het laatste kamp aan de touwtjes trekt, zal het ene na het andere steunpakket uit de kast worden getrokken en zal de EU-integratie worden versneld (iets wat ook gebeurde ten tijde van de eurocrisis; nationale politici, met nul verstand van zaken, stemmen in paniek met alles mee). Covid-19 is daarmee een geschenk uit de hemel, want het is de ideale zondebok/aanleiding. Echter, dat verandert niets aan de realiteit; de reddingsacties zullen fenomenaal groot moeten zijn om ook maar een kans op uitstel te krijgen. Uitstel dus, want van afstel kan naar mijn mening geen sprake zijn. De laatste akte van dit Grieks drama zou dus wel eens in Rome kunnen plaatsvinden. Morituri te salutant!

Reaguursels

Dit wil je ook lezen

Geldbog - Amerika verslaat de EU

Het Geldblog: een dagje later, extra lekker

Zo'n 7000 (!) migranten overspoelen Lampedusa in 2 dagen. @GiorgiaMeloni verzaakt beloftes

Jongens dit gaat niet, op geen enkel termijn, dit is een demografische invasie

GeldBlog - Mislukte communistische aanval

Het is ongelofelijk dat een zo wreed en met mislukkingen doordrenkt gedachtegoed als het communisme vandaag de dag nog steeds aanhangers kent.

Egyptisch rampschip met 500 doden ligt misschien wel net zo diep als de Titanic

en die andere onderzeeër heeft nog voor 3,5 uur zuurstof

Wimpie wrijft in vakantievlek

Doe nou niet jongen