GeldBlog — Fed doet een dubbele schijnbeweging

Consumentenvertrouwen laat een enorme daling zien, maar alle terrassen zitten vol

Afgelopen donderdag kwam de Amerikaanse centrale bank met haar beslissing om de rente wederom met 75 basispunten (0,75%) te verhogen. Dit was geheel verwacht, maar het commentaar wat volgde niet…

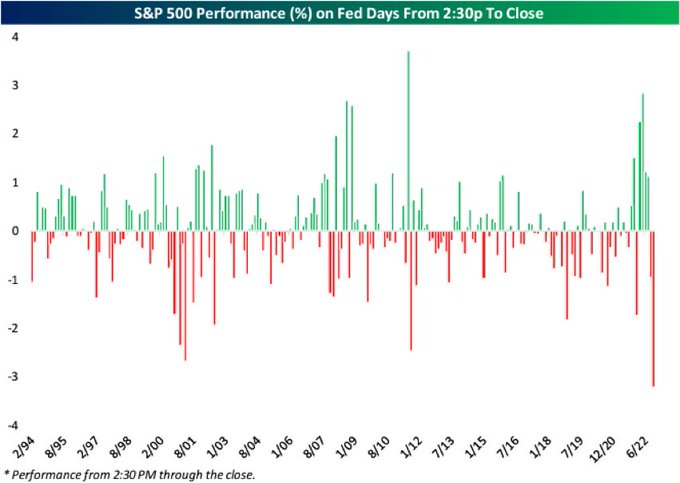

De 75 basispunten was zoals verwacht en was dus al ingeprijsd. Toch gingen direct na de aankondiging de koersen omhoog. Dit kwam vooral omdat de Fed nu ineens over vertragende effecten (“lags”) van haar renteverhogingen repte. De markt interpreteerde dit in eerste instantie als een draai (“pivot”) waar de markt na snakte; het idee dat de Fed op zou houden met verkrappen en weer zou gaan verruimen. Immers, de financiële markten varen wel bij veel liquiditeit en lage rentes, dus elke indicatie van de Fed dat zij op zou houden met verkrappen, kan op een warme ontvangst rekenen.

Bij de interviews deelde Fed voorzitter Powell mee dat de Fed inderdaad overweegt om het rustiger aan te doen met renteverhogingen (dus niet weer 75 basispunten per keer), maar ook dat het einddoel hoger zou komen te liggen. Ofwel, de rentestand waar naartoe verhoogd zal worden werd dus verhoogd. Daarop draaide de markt en zakte het als een pudding in elkaar. Dat was dus schijnbeweging één.

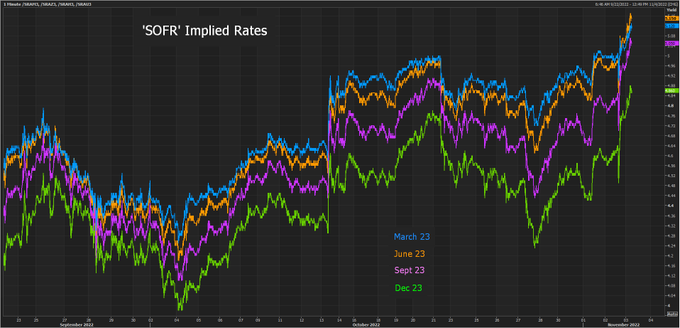

De reden voor de koersdalingen kan terug gevonden worden in de verschillende rentecurven; die schoten allemaal omhoog. De verwachting is nu dat in maart de rente op 5,15% zal staan in plaats van de 4,3% die vorige maand nog werd beoogd. Dit zijn bewegingen die voor de meeste outsiders wellicht insignificant aandoen, maar binnen de financiële wereld zijn er aardig wat mensen die op zoek moesten naar een schone broek.

Ook de verwachtingen voor andere einddata zijn verhoogd. Overigens is hier nog steeds te zien dat de markt een pivot van de Fed verwacht (alleen dus op minder gunstige niveaus en later).

Maar naar mijn mening heeft de Fed hier een dubbele schijnbeweging gemaakt. Gezien de inflatiecijfers nog steeds veel te hoog zijn, kon de Fed niet nu al toegeven aan de financiële markten. Maar doorgaan met flinke renteverhogingen kon ook niet, want de stabiliteit van het financiële systeem komt dan in gevaar. Dus met deze beslissing heeft de Fed beiden gevaren deels willen afdekken; enerzijds gaat ze minder snel zodat de markt niet panikeert , en anderzijds zegt zij luid en duidelijk dat zij zal blijven verhogen om de inflatieverwachtingen omlaag te beuken. Daarmee laat de Fed zien dat het haar menens is om de inflatie te bestrijden maar tegelijk oog heeft voor de situatie op de financiële markten.

Het is een briljante zet, want wellicht dat de Fed nooit op die 5,15% zal uitkomen, alleen kan ze dat nu niet zeggen. Door de verhogingen dus te vertragen, maar tegelijkertijd de streefwaarde te verhogen, heeft zij voor zichzelf tijd gekocht om de zaken aan te kijken.

En die tijd zal de Fed nodig hebben. Deels om het daadwerkelijke effect vast te stellen die met de voornoemde lag zal plaatsvinden, maar ook omdat de situatie met betrekking tot de werkgelegenheid en de bedrijfswinsten de Fed niet de ruimte biedt om een draai te maken.

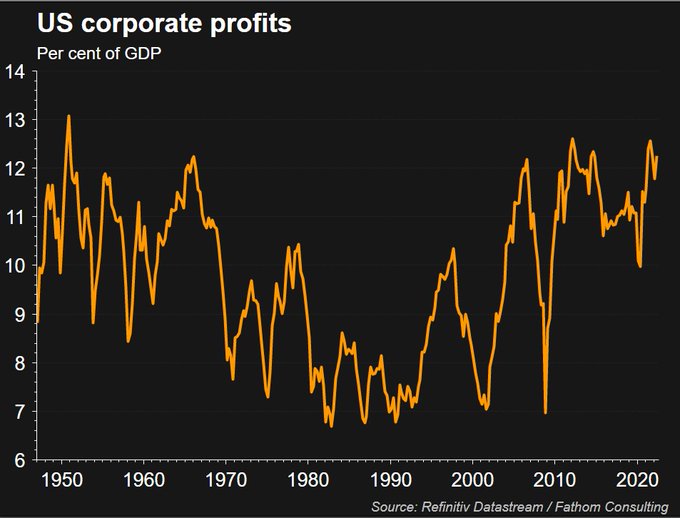

Zo waren de Amerikaanse banencijfers veel beter dan verwacht (valt overigens wel wat op af te dingen want onderliggend was de kwaliteit laag), wat de kans op stijgende lonen en dus ook op inflatie verhoogd. Overigens valt het nog relatief mee met die loonstijgingen, maar dat zou wel eens kunnen veranderen. De winstmarges van bedrijven zijn immers nog steeds erg hoog en hebben een (volgens Donovan een grotere) impact op de inflatie. Dat zou de werknemer moed moeten geven om hogere lonen te eisen en kan dus nog steeds een loon-prijsspiraal opleveren. Dat wil de Fed natuurlijk niet.

Overigens is het frappant te zien dat zowel in de VS als hier in Nederland, veel mensen de bui zien hangen, maar er zich grotendeels nog niet naar gedragen. Consumentenvertrouwen heeft een enorme daling laten zien, maar alle terrassen zitten vol.

Deze collectieve cognitieve dissonantie zal deels te danken zijn aan hoe overheden en centrale banken hebben gehandeld tijdens de coronaperiode; mensen zijn niet meer gewend aan crisis; ze worden er iedere keer van geïsoleerd door overheden en centrale banken. Het is te lang geleden dat ze een echte crisis hebben meegemaakt, dus kan het verstand er nog niet geheel bij (maar het hart bepaalt de cijfers omtrent consumentenvertrouwen). Dit is op zijn minst voer voor psychologen, en een waarschuwing dat er voor de meesten een enorme shock te wachten staat.

Mochten centrale banken en overheden wederom te hulp schieten, dan zal de inflatie wederom gaan oplopen, dus een geval van uitstel maar geen afstel. Het is eenieder aangeraden om die extra tijd goed te gebruiken.

Reaguursels

Dit wil je ook lezen

NOS: "Vertrouwen in politiek en kabinet gegroeid, vooral onder laagopgeleiden"

De NOS sprak tijdens de beëdiging al van 'een kabinet voor laagopgeleiden' en wat blijkt!

MARK RUTTE BEDANKT! Vertrouwen in politiek nog steeds extreem laag

Dit gaat natuurlijk veranderen nu

GeldBlog - My 2 cents

Daar is ie dan, mijn laatste column voor Geenstijl. De oude eik (sommigen zouden zeggen treurwilg) maakt ruimte voor nieuwe groei bij het roze blog.

GeldBlog - De Oostenrijkse School

Na zoveel misère, zijn zelfs veel arme mensen zich nu bewust dat het anders moet.