GeldBlog - ECB in paniek

Over de natte tosti maatregelen van Lagarde

Als de centrale bank in paniek is, dan is het oppassen geblazen voor de gewone burger. De meeste lezers van dit blog wisten dat dit paniekmoment er aan zat te komen. Wat is er ook alweer aan de hand en wat ligt er voor ons? En waarom zou iedereen dit moeten beseffen?

In eerdere blogs is al eens gerefereerd aan de onmogelijke positie waarin de ECB zich heeft gemanoeuvreerd; zij moet de rente verhogen en de opkoopprogramma’s terugdraaien om de inflatie te beugelen, maar dat kan niet zonder dat er daardoor andere problemen ontstaan.

De markt was dus vol verwachting in de aanloop naar de meeting van vorige week. Toen het dan zo ver was, kwam de ECB niet verder dan de intentie om de rente met 0,25% te verhogen in juli en om QE (quantitative easing, het met “geprint’ geld opkopen van staatsobligaties door de ECB en de andere nationale centrale banken van de eurozone) stop te zetten. Dat laatste betreft dan niet echt stopzetten, maar het op pauze zetten, want de netto aankopen nemen weliswaar niet toe, maar alle inkomende aflossingen worden wel degelijk herbelegd.

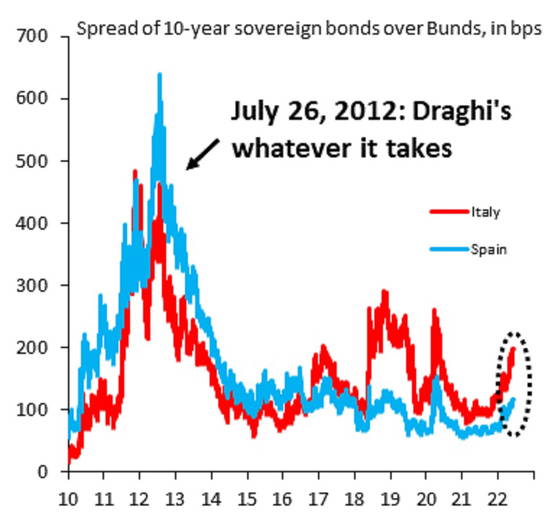

Er werd door de financiële markten al vooruit gelopen op een ECB beslissing (zie grafiek hieronder), met de boodschap dat Lagarde van de ECB nu echt iets moet doen. Maar zij kwam niet verder dan de natte tosti maatregelen die zojuist zijn beschreven, waardoor de spread tussen Duits en Italiaans staatspapier alleen maar verder is toegenomen. De markt zegt dus het niet te vertrouwen en dat de ECB meer moet doen om alles in goede banen te leiden.

De markt is echter niet (geheel) gek, want zij begrijpt ook dat de inflatie bestreden dient te worden, maar dat Italië c.s. de hogere rentes wellicht niet aankunnen. Hier komt wederom het feit naar voren dat de eurozone niet werkt.

Zo is de eurozone niet homogeen, wat betekent dat de lidstaten te verschillend zijn. Toch heeft een muntunie per definitie een one-size-fits-all beleid. Welnu, het Noorden kan een hogere rente nog wel hebben, maar het Zuiden, wederom, niet (Italië heeft 2738 miljard schuld….). Zo is het verschil tussen de 10 jaars rente op Italiaanse en Duitse staatsobligaties (staatsschulden met looptijd van 10 jaar) opgelopen tot ruim 200 basispunten (meer dan 2 procentpunt verschil dus).

Om deze divergentie te verbloemen heeft de ECB (en de nationale centrale banken onder aansturing van de ECB) heel veel Italiaanse staatsobligaties opgekocht. Maar dit is technisch illegaal. Bij het oprichtingsverdrag van de euro en de vele verdragen sinds, is afgesproken dat QE (het opkopen van schulden; iets wat eigenlijk ook niet mag van de verdragen) volgens de zogenaamde capital key moet gebeuren. Deze verdeelsleutel is in wezen het gewicht wat iedere nationale centrale bank heeft aan bij de ECB (gebaseerd op populatie en BBP). Dus stel dat Nederland 4,8% gewicht heeft, dan moeten alle aankopen van Nederlandse staatsobligaties, niet meer dan 4,8% van de totale aankopen zijn.

De ECB en de nationale centrale banken hebben zich daar niet aan gehouden, wat hierboven goed te zien is; de ECB en haar nationale centrale banken hebben al een hele tijd de volledige schulduitgifte van de Italiaanse staat opgekocht. Laat dat even inzinken…er waren geen andere kopers voor deze staatsobligaties dan de centrale bank. Zonder deze steunaankopen, zou de Italiaanse rente dus veel en veel hoger staan, iets wat de markt nu steeds meer begint in te prijzen. De ECB moet dus met een plan komen om zowel de inflatie te beteugelen, maar ook de rentes van zwakke eurolanden te limiteren. De markt wil een soort “whatever it takes” uitspraak van Lagarde zoals Draghi dat in 2012 deed.

Vandaar dat afgelopen woensdag de ECB een ad hoc meeting had belegd. Ad hoc is jargon voor noodvergadering. De ECB is dus in paniek en de markt hoopte op een gedegen plan, maar kwam enigszins bedrogen uit want Lagarde had niet veel nieuws te melden. Maar er zat wel een soort “whatever it takes” uitspraak in, want het tegengaan van divergentie “has no limits”. Die uitspraak is van Schnabel die zich steeds meer presenteert als de echte president van de ECB.

Wat de ECB dus probeert te gaan doen is een anti-fragmentation tool op te tuigen. Dit is een mooi woord voor het vinden van manieren om meer en meer Italiaanse staatsobligaties te kopen (en die van Spanje, Portugal, Frankrijk, etc.) om divergentie te verbloemen, ook al mag dat niet van de verdragen.

De aankopen die tot dusverre verder gingen dan de verdeelsleutel, werden onder het mom van het PEPP gedaan; het noodfonds, maar deze zal niet eeuwig durend zijn. Dus de verwachting is dat de ECB over een langere tijdsspanne de verdeelsleutel kan negeren omdat zij deze dan op de later tijdstip weer recht zal trekken, of zo iets. Een narratief is alles wat er nodig is om de verdragen te omzeilen. Zo ziet u maar dat al die eurofielen en EU aanhangers die stellen “ja maar we hebben verdragen, dus we hoeven ons nergens zorgen om te maken” zich allemaal eens in de spiegel moeten aankijken; de EU verzint altijd een manier om de verdragen heen wanneer het haar uitkomt. Dus die “rules based World order”die zij zegt na te staan, wordt ook door de EU zelf om zeep gebracht.

De EU, via de ECB, gaat dus verder met de transferunie die de eurozone heet. Geld zal geforceerd van Noord naar Zuid vloeien, maar dat is niet 1,2,3 duidelijk voor de meute. Die duidelijkheid komt pas als de bom barst, vrees ik.

Reaguursels

Dit wil je ook lezen

Geen paniek!

Oh ja toch wel

Waterschap Flevoland waarschuwt voor DRIJVENDE DROLLEN bij langdurige stroomuitval

Een slimme meid, is op de toekomst voorbeschijt

Financial Times: Salaris ECB-baas Lagarde meer dan anderhalf keer zo hoog als gemeld

Tja, dan hoef je je niet zo druk te maken om de inflatie

Voorzitter Veiligheidsberaad maakt Heel Holland Bang met zijn 'tikkende tijdbom'

FOTO: Voorzitter Veiligheidsberaad Hein van der Loo (denken we)

ZWARE AARDBEVING in Groningen

PANIEK! Een van de zwaarste bevingen ooit (in Groningen dan)

Hey Den Haag. Hoepel op met je "waterslot"

Drinkwater op de bon?