GeldBlog — Vastgoedsector op springen, deel II

GAAT FOUT

Vorige week beschreef ik het vicieuze proces van liquiditeitscrisis (credit crunch) naar solvabiliteitscrisis, naar een nog grotere credit crunch en zo verder, en wees ik erop dat de domino waar iedereen nu op moet letten commercieel vastgoed is (commercial real estate, CRE). Hoe is het dan toch zo ver gekomen? Ligt het aan Hugo de Jonge? Vaak een goede gok, maar het zijn toch echt de centrale banken die de zwartepiet verdienen.

Het spel, ingegeven door steeds lagere rentes en een overvloed aan liquiditeit, leidde er namelijk toe dat vastgoedinvesteerders al blij waren met 5% bruto huuropbrengst, waar dat eerder richting de 10% was. In dat geval is de prijs van dat vastgoed dus grofweg verdubbeld. Dit kon allemaal prima omdat de financieringskosten (de rentes) zo laag waren. Immers, mensen en bedrijven kregen niks meer met sparen en vaak deed de overheid een duit in het zakje door het vermogen te belasten. Met deze financiële repressie, werd alles en iedereen in wezen geforceerd om geld te investeren (of te consumeren). Deze berg aan kapitaal heeft er dus voor gezorgd dat de rente flink kon zakken. Hierdoor stegen de prijzen van bezittingen, wat nog meer investeringen uitlokte en zo verder.

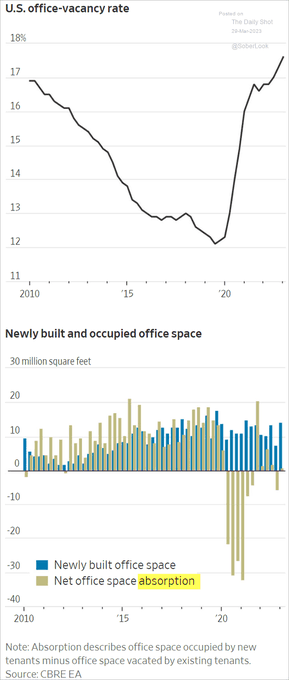

Deze situatie staat nu dus op zijn kop; de Fed heeft de rente flink verhoogd en nieuwe en oude vastgoedprojecten die winstgevend waren bij 2 procent rente zijn dat nu opeens niet meer. Projecten in de planningsfase worden nu geschrapt. Projecten die al in aanbouw waren, zullen veelal tegen flinke korting verkocht moeten worden. Hetzelfde geldt voor bestaand vastgoed wat geherfinancierd moet worden (of om een of andere reden verkocht moet worden).

Dit tast direct de solvabiliteit van de banken aan. Dit is hoe de liquiditeitscrisis leidt tot een solvabiliteitscrisis. En deze solvabiliteitscrisis leidt dan tot een nog grotere aanscherping van de leningsvoorwaarden bij banken en andere investeerders. Wat dus betekent dat er nog minder krediet (liquiditeit) beschikbaar is, ofwel, een verergering van de credit crunch, en zo verder.

Overheden en centrale banken zullen deze doom loop op een gegeven moment trachten te onderbreken. Dit kan door boekhoudregels aan te passen. Zo kunnen ze de banken vrijstellen van mark to market, waardoor ze de (boek-)verliezen niet hoeven te laten zien, of kunnen ze zorgen dat bezittingen die onder water staan toch op 100% van de originele waarde beleend worden bij de centrale bank (nu al deels het geval in de VS). Ook kunnen leningen heronderhandeld worden en de looptijden worden uitgerekt (Griekse route), en zo verder. Alles om de realiteit maar uit te stellen. De soep wordt dus niet zo heet gegeten, alhoewel het geen afstel hoeft te betekenen; vaak is dit het uitsmeren van de problemen.

De laatste keer dat dit soort maatregelen werden getroffen, de periode direct na de kredietcrisis in 2008, is het uiteindelijk gelukt om de waarde van de bezittingen (lees: onderpand) te laten toenemen, mede doordat ook de economie nieuw leven werd ingeblazen. Of dat nu weer net zo lukt, terwijl het inflatiemonster nog niet is verslagen, is nog maar de vraag. Verder is het ook onbekend hoe lang centrale banken de markten in ongewisse laten (lees: pijn laten lijden); wanneer grijpen de centrale banken in? En wanneer moet de belegger dan weer instappen? Welnu, de pijn komt meestal NADAT de centrale bank de draai maakte... Dus de belegger heeft nog even de tijd om zijn instapmoment te bepalen... Tenzij de ondergang van SVB geen Bear Stearns is maar een LTCM, dan gaat het nu nog verder omhoog knallen. Place your bets. Mine is on the former scenario, not the latter..

Reaguursels

Dit wil je ook lezen

GeldBlog - My 2 cents

Daar is ie dan, mijn laatste column voor Geenstijl. De oude eik (sommigen zouden zeggen treurwilg) maakt ruimte voor nieuwe groei bij het roze blog.

GeldBlog - De Oostenrijkse School

Na zoveel misère, zijn zelfs veel arme mensen zich nu bewust dat het anders moet.

Geldbog - Amerika verslaat de EU

Het Geldblog: een dagje later, extra lekker

GeldBlog - Amerika op de pijnbank

Het nieuws sinds 2020 laat zien dat het aantal conflicten alsmaar toeneemt. En sinds 7 oktober, lijkt een nieuwe versnelling te hebben plaatsgevonden. Wie zit hier achter en waarom?