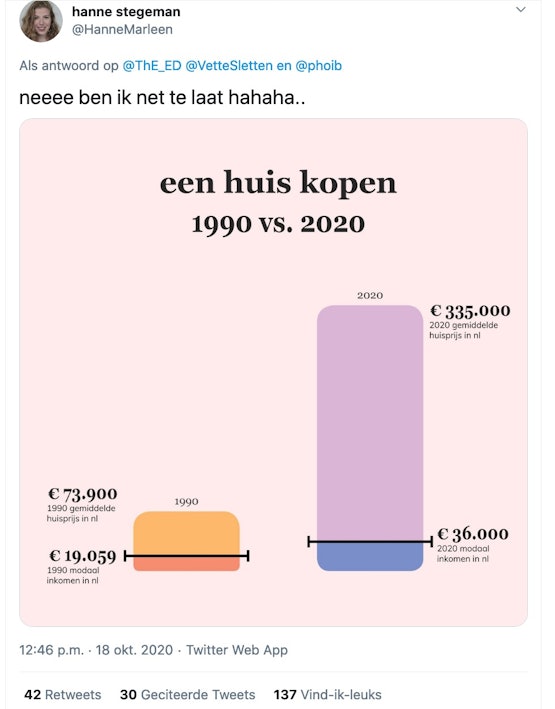

Iemand met meer verstand van economie dan ik: waarom groeien onze lonen eigenlijk niet/amper?

Een grafiek die een anders hartstikke leuke dag meteen kan ruïneren:

Tendentieus

ongefundeerd &

nodeloos kwetsend

Belangrijke mededeling

Hallo allemaal. Graag vragen wij uw aandacht voor het volgende: er is een plaatje op het internet dat niet klopt. Kijk maar. Het staat hierboven. Wij gaan hieronder uitleggen waarom het plaatje niet klopt. Dan hebben we dat maar vast gehad.

Het is namelijk ontzettend misleidend om in een plaatje waarin twee (niet voor inflatie gecorrigeerde) prijzen staan op dezelfde schaal ook de stijging van het (in absolute zin lagere) modale jaarinkomen te zetten. Je wekt dan namelijk de suggestie dat je de gestegen huizenprijs corrigeert voor het eveneens gestegen loon, terwijl je dat helemaal niet doet.

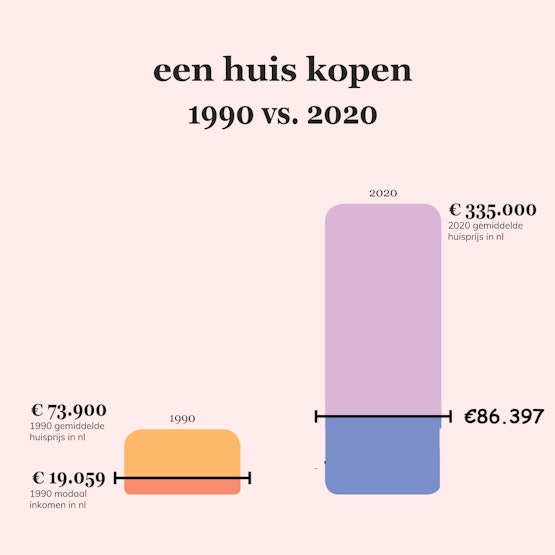

Om de fout te laten illustreren doen we een experiment: stel dat het modale inkomen in de periode tussen 1990 en 2020 met precies dezelfde verhouding gestegen zou zijn als de huizenprijs. Het modale inkomen zou dan op €86.397 (damn, red.) per jaar uitkomen. Als je de opmaak van de grafiek hetzelfde houdt, krijg je ongeveer dit:

Wij weten niet hoe het met u zit, maar als wij dit plaatje zouden zien, zouden we nog steeds denken ZO HEE WAT DUUR EEN HUIS VERDOMME MALIEVELD NU JENSEN BELLEN NEXIT DIT PIKKEN WE NIET WIJ ZIJN NEDERLAND WIJ ZIJN NEDERLAND. Terwijl in deze hypothetische situatie de stijging van de huizenprijs gelijk oploopt met de stijging van het modale loon.

Dat is niet zo, huizen zijn de afgelopen 30 jaar een stuk duurder geworden, en iedereen mag daar wat ons betreft wat van vinden. Maar dan wel graag met een plaatje waarin je óf helemaal niet doet alsof je voor het modaal inkomen corrigeert:

Maar dan zegt iedereen (nou ja, iedereen, red.) natuurlijk meteen WAT EEN DOM PLAATJE HAHA DE INKOMENS ZIJN OOK GESTEGEN EN DE FRIET IS OOK DUURDER GEWORDEN ZIN IN FRIET NU.

Óf met een plaatje waarin je wel corrigeert voor het modaal inkomen, maar dan ook echt. Dan krijg je ongeveer dit.

Maar niet met zo'n misleidende grafiek als die, die nu rondgaat. Dan krijg je namelijk dit soort domme reacties van mensen met evenveel verstand van economie als Rimme Mastebroek:

Iemand met meer verstand van economie dan ik: waarom groeien onze lonen eigenlijk niet/amper?

Een grafiek die een anders hartstikke leuke dag meteen kan ruïneren:

En dat moeten we niet willen met zijn allen.

Dat in het plaatje ook geen rekening wordt gehouden met de gedaalde rente, met de technologische vooruitgang, met het verbeteren/verslechteren van het algemene welzijn en/of onderwijs is wat ons betreft prima. Maar het staat u natuurlijk vrij om in de comments helemaal los te gaan over de vraag of starter zijn in 2020 leuker of stommer is dan in 1990.

Schuiven met miljarden of procenten lost geen enkele crisis op

Werkende ouders, politici en de fiscus zijn het overzicht kwijt

Prijsdaling, dat kan natuurlijk ook

Alles wordt duurder? Alles? Nee, in een klein deeltje van de economie dalen de prijzen blijven de prijzen nagenoeg gelijk

Grafiek van de Dag

Leuk om te lezen, aan de Vooravond des Doods

Schokkende cijfers wel

Partiij van alle Hardwerkende Nederlanders ontdekt GROF SCHANDAAL

HOERA VOOR ALLE STARTERS OP DE WONINGMARKT