GeldBlog - IMF waarschuwt voor schuldencrisis

Het negatieve nieuws lijkt maar niet op te houden

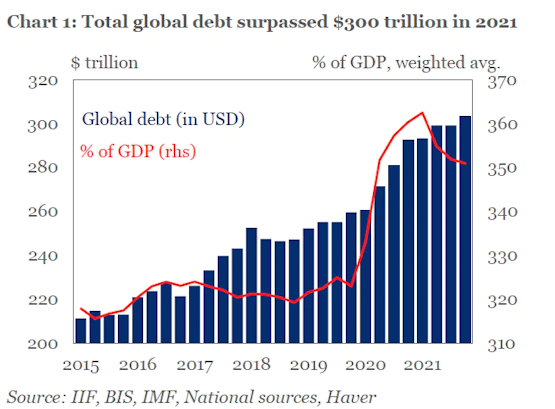

Nu waren de wereldwijde schulden al langer een punt van zorg bij het IMF, maar het tempo van de toename in inflatie en publieke en private schulden, noopte het IMF om de noodklok te luiden. De schuldenberg heeft al een enorme stijging laten zien na de kredietcrisis, want zoals de lezer weet los je een schuldencrisis op met meer schulden. Ondanks dat het enkele jaren later wat beter ging, hebben centrale banken nauwelijks gas terug genomen. De VS heeft wat gedaan (taper tantrum), en de ECB heeft er aan gedacht, maar vlak voor COVID besloot de ECB weer te gaan stimuleren. Uiteindelijk was COVID daar en om een systeemcrisis te voorkomen, hebben centrale banken en overheden flink uitgepakt (nog flinker in het geval van de ECB). Het resultaat is dat de schulden met 50% zijn gestegen ten opzichte van 2015.

Dit heeft nog niet echt tot problemen geleid, want de centrale banken drukten de rentes over de gehele rentecurve, waardoor deze nieuwe schulden tegen (belachelijk) lage rentes zijn weggezet. Ofwel, de rentelasten zijn zodanig laag, dat ze de overheidsuitgaven niet overheersen, waardoor het dus allemaal draagbaar is.

Probleem is echter dat de schulden wel afgelost moeten worden. Aflossen is een dingetje wanneer de meeste overheden een begrotingstekort hebben, wat er op neerkomt dat zij geld moeten lenen om af te kunnen lossen (doorrollen van schulden). Maar dan komt er een eventueel ander probleem: de rente.

Als de rente laag is, dan is het doorrollen makkelijk en zorgt het ervoor dat het percentage van de overheidsuitgaven dat naar rentebetalingen gaat niet te veel verandert. Maar nominale rentes stijgen nu flink door de toegenomen inflatie en stijgende economische en geopolitieke risico’s, waardoor doorrollen van schulden er langzaam maar zeker voor zal zorgen dat de totale rente-uitgaven van landen zullen stijgen.

Het effect verschilt per land want de looptijden van de bestaande staatsschulden, de inflatie impact, en de grootte van de staatsschuld verschillen per land. Ook hebben veel landen schulden die niet in hun eigen valuta gedenomineerd zijn. Dit is met name het geval voor veel opkomende markten die in dollars lenen. Vooral deze landen voelen nu de pijn, want door de draai van de Fed naar een verkrappend beleid (hogere rentes en afbouwen opgekochte obligaties), schiet de Amerikaanse rente omhoog en sterkt de dollar aan. Dit bemoeilijkt het doorrollen van dollarschulden en zorgt dat het aflossen van deze schulden duurder wordt (er moet meer lokale valuta aangewend worden om eenzelfde hoeveelheid dollar schuld en/of rente te betalen).

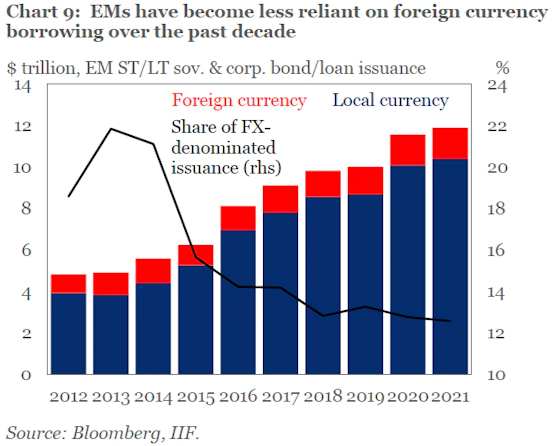

Veel van deze landen zagen de bui al hangen en hebben de rente al flink verhoogd, zoals Brazilië. Verder hebben vele opkomende markten hun les (deels) geleerd en is het aandeel van staatsschulden in de eigen valuta gestegen van 78% naar 87%. Maar percentages kunnen bedrieglijk zijn, want de schulden zijn vooral in opkomende landen flink gestegen; schulden zijn verdubbeld sinds 2014, waardoor de stijgende dollar nog steeds problematisch kan worden. Verder worden alle staatsschulden relatief geprijsd (dus ten opzichte van elkaar), waardoor stijgende rentes op Amerikaanse staatschulden automatisch tot hogere rentes leiden op andere schulden binnen en buiten de VS. Daarbij geldt, hoe risicovoller, des te steviger is de risico-opslag die investeerders vragen en bij sterk oplopende onzekerheid kan deze opslag disproportioneel omhoog gaan. Iets dat opkomende markten dus harder zal raken.

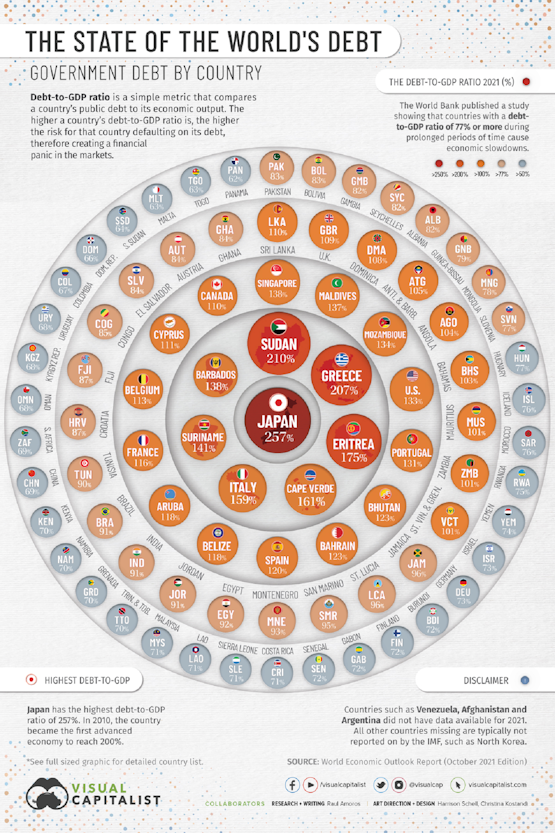

Het IMF is dan ook zeer bezorgd over de schuldenposities van veel opkomende landen en de daarbij behorende rentelasten. Volgens de maatstaven van het IMF zit 60% van de arme landen in of bijna in schuldnood. De ontwikkelde landen moeten daarom te hulp schieten zodat deze landen niet in een zwart gat vallen. Slachtoffers moeten direct geholpen worden via hulpgoederen en geld en indirect via schuldverlichting van de overheden. Dit laatste is een erg gevoelig punt gezien deze schulden de bezittingen zijn van banken, pensioenfondsen, overheden, bedrijven en particulieren uit de ontwikkelde landen.

Een andere grote bezitter van opkomende markt schuld is China en het is maar de vraag of die iets wil doen aan schuldverlichting. Het is immers hun tactiek om een land in de schuldenproblemen te laten komen zodat ze strategisch waardevol onderpand (havens, vliegvelden, agrarisch land, fabrieken, mijnen, etc.) kunnen opeisen (*vulture fund-*tactiek). Gezien de huidige ontwikkelingen - China versus het Westen - zou het zo maar eens kunnen dat ook het Westen zich (weer meer) gaat beroepen op dergelijke tactieken om de toevoer van grondstoffen en voedsel veilig te stellen... Dus als opkomende landen al hulp zullen krijgen, is het de vraag wat voor prijs zij daarvoor zullen moeten betalen.

Gelukkig stelt het IMF ook vast dat de problemen niet zo erg zij als in de jaren '80 en '90, waarin zowat elke opkomende markt in de problemen kwam. Nu is de verwachting dat een dozijn landen in de problemen zal geraken. Sri Lanka heeft het startschot gegeven en heeft aangegeven de schulden niet meer te kunnen betalen zonder hulp van buitenaf.

Vraag is of er nog elf landen volgen om het dozijn vol te maken, of dat het IMF alsnog te positief is over de situatie. Tot nog toe heeft het IMF bewezen achter de feiten aan te lopen (zo heeft het net de groeiramingen en inflatieverwachtingen wederom flink bijgesteld). Verder zouden stijgende rentes ook problemen kunnen veroorzaken in ontwikkelde landen. Daarvoor hoeven wij niet ver te kijken, hier in de eurozone...

Kortom, spannende tijden.

Reaguursels

Dit wil je ook lezen

Geldbog - Amerika verslaat de EU

Het Geldblog: een dagje later, extra lekker

GeldBlog - Hoogste rente in 23 jaar

Maar: is dat hoog genoeg?

GeldBlog - Mislukte communistische aanval

Het is ongelofelijk dat een zo wreed en met mislukkingen doordrenkt gedachtegoed als het communisme vandaag de dag nog steeds aanhangers kent.

GeldBlog - Het ware verhaal achter sancties Rusland

We helpen de grootste vijand van het Westen, China, aan relatief goedkope olie en gas, terwijl India dadelijk Russische olie raffineert en het zo weer aan het Westen verkoopt tegen een mooie premie

GeldBlog - Inflatie? Het kan nóg, nóg, nóg erger

De economische crisis gaat er komen. Vraag is hoe zwaar deze zal zijn. In plaats daarvan lijken economen zich vooral bezig te houden met de vraag OF er een recessie komt en zo ja wanneer: 1e kwartaal 2023, of 2e kwartaal, dat soort geneuzel.

GeldBlog - Einde van de dollar?

Wisselen we vanwege Oekraïne van wereldreservemunt? Dat weten we pas over tien tot twintig jaar

GeldBlog - CPB ziet communisme wel zitten

Ontwaakt, verworpenen der aarde