Iedere keer als u cash betaalt, sterft een ijsbeer

Alles in de grote klimaatberekenaar

De boodschap van de klimaatdrammers is duidelijk: als u leeft, sloopt u het klimaat. Het maakt niet uit wat u doet, want u doet het toch nooit goed. U gaat op vakantie? Weer een paar gletsjers gesmolten! U trekt een t-shirt aan? Klimaatsloper! Uw inbox niet opgeruimd? Heel Nederland onder water! De groene A12-plakkers laten de schuldenmachine overuren draaien en de ECB doet nu gezellig mee. U gebruikt bankbiljetten? Dat staat qua uitstoot gelijk aan acht kilometer (kwart rondje ongeblokkeerde A10) rijden met een auto! Per persoon. Dat komt overigens voornamelijk door die energieslurpende Geldmaten en minder door de productie van de flappen, dus of u nu wel of niet bij de bakker een biljet op de toonbank legt doet er niet toe. Maar dat maakt ook niet uit, want de toon is al gezet. Chartaal geld zorgt voor CO2-uitstoot, CO2-uitstoot is slecht en zo krijgt cashgeld indirect de klimaatrekening gepresenteerd. En hoe zit het met giraal geld? Die servers, pinautomaten en pasjesfabrieken zuipen tenslotte ook energie. Helaas heeft het ECB daar geen onderzoek naar gedaan en blijft het gissen naar de werkelijke verdeling van de klimaatkosten. Lekker dan, zo weten we alsnog niet hoe we ons schuldgevoel moeten afkopen. Blijven we rondwapperen met recyclebare biljetten of kunnen we toch beter een pinpas door de bilnaad van de stripper halen als we de wereld willen redden? Kom op ECB, waar blijven die antwoorden!?

GeldBlog - Is de ECB klaar?

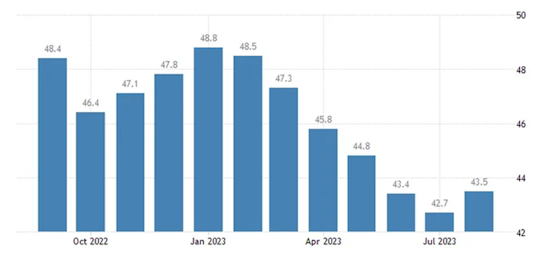

Drie jaar geleden heeft de Europese Centrale Bank (ECB) een koersverandering doorgevoerd. Voor het eerst in lange tijd werd er besloten om de rente stapsgewijs te verhogen. En dit heeft nogal wat negatieve gevolgen voor de economie, wat ook precies de bedoeling is. Nu de economische impact zich begint af te tekenen, is het de vraag of de ECB nu genoeg verhoogd heeft en de pauzeknop kan indrukken. Of, zoals velen in de aandelenmarkt hopen, de ECB de rente zelfs kan verlagen.

In september 2019 stond de beleidsrente van de ECB (main refinancing rate) op -0,00% en na vele stappen staat de teller inmiddels op +4,25%. Het hele idee hierachter is, zoals de vaste Geldblog lezer al weet, om de verstrekking van krediet af te remmen, de kosten van krediet te laten toenemen, om zo de consumptie en de investeringen af te remmen. Doordat de vraag dan afneemt (of minder hard groeit als het aanbod), kan de inflatie weer zakken. Immers, er is dan minder schaarste in diensten en goederen wat tevens ook leidt tot minder hoge looneisen (onderhandelingspositie van arbeid verslechtert).

GeldBlog — Slechtste belegger en slechtste bank: DNB, deel I

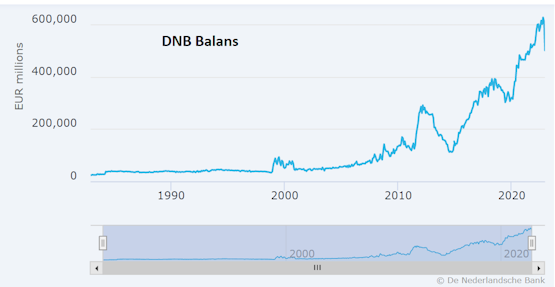

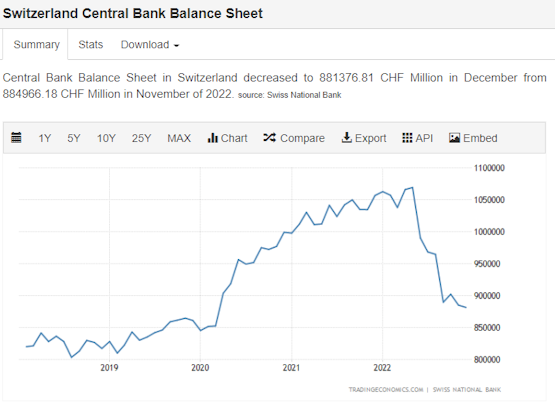

De DNB en zowat alle andere centrale banken kijken tegen miljardenverliezen aan. Is het einde nabij?! Nou, nee. Ondanks, de titel en dat de bedragen duizelingwekkend hoog kunnen zijn, is de echte impact zeer beperkt en tijdelijk. Hoe dit zit leest u in deze en de volgende column.

Doordat de centrale banken de inflatie eerst niet zagen aankomen en daarna de misdiagnose stelden dat het zeer tijdelijk zou zijn, zijn ze nu genoodzaakt de rente flink te verhogen (en het stoppen dan wel omkeren van Quantitative Easing). En dit veroorzaakt nu een aantal problemen.

GeldBlog - Nout Wellink leest Geenstijl!

Slaapwandelend naar De Schuldenval!

Afgelopen week gaf Nout Wellink een interview bij Sven op 1. Ik heb er relatief weinig over terug gezien in de pers, maar hij deed weldegelijk een paar boude uitspraken over schulden, inflatie, groei en de houdbaarheid van de euro en de EU.

Het interview begon met zijn mening dat het CPB veel te positief was over de verwachte inflatie voor 2023. Nout denkt dat we in een nieuw tijdperk zijn gekomen waar een verhoogd inflatieniveau en inkomensdruk de nieuwe norm zal zijn. De Geldblog-lezer weet dit al want in ”Stagflatie dankzij opa’s en oma’s” en in “Inflatie is nu ineens een blijvertje” werd al gewaarschuwd voor deze kentering in de inflatie- en groeitrend.

Overigens stelt Wellink dat het CPB er zo naast zit door groepsdenken, iets waar het IMF ooit onderzoek naar heeft gedaan. Hij stelt zelf ook daar in het verleden last van te hebben gehad. Maar de grote verklaring voor het verschil tussen zijn mening en die van zijn opvolger, Klaas Knot, komt vooral doordat Nout nu vrijuit kan praten. Ofwel, hij geeft ons het echte(ere) verhaal, iets wat Knot dus niet kan doen. En dat echte verhaal is dus enigszins alarmerend.

GeldBlog — Van inflatie, stagflatie, naar deflatie

Dus wat staat ons nu nog te wachten de komende twee jaar betreffende de koopkracht van de euro? Alhoewel een voorspelling over een dergelijk complex en dynamisch probleem omgeven is met grote onzekerheid, zal ik vandaag een plausibel scenario aan bod laten komen.

Zoals reeds meerdere keren op dit blog is beschreven, zal de inflatie wat langer aanhouden dan veel economen en beleidsmakers denken. Reden hiervoor is dat er te lang is gewacht door de ECB om in te grijpen, waardoor de inflatie eigenlijk al ontankert (hallo van Dale, nieuw woord voor 2022).

GeldBlog - Wat nou koopkrachtherstel deel II

14 miljard

Vorige week werd het koopkrachtpakket van EUR 14 miljard besproken. Kwam er op neer dat het koopkrachtpakket eerder inflatoir zou werken aangezien de overheid die EUR 14 miljard niet zou bereiken door zichzelf kleiner te maken, maar door deels te lenen, waardoor de aanbodzijde dus groeit wat dus tot hogere prijzen zal leiden. In dit deel wordt één van de hoofdoorzaken van de inflatie besproken: monetair beleid. In deel drie wordt greenflation en de geopolitieke toestand omtrent de Russische inval besproken.

De hoofdoorzaken van de inflatie, zijn ruim monetair beleid, overhaaste groene transitie, de Russische inval en de daaropvolgende sancties op Russische energiebronnen, en fiscaal onverantwoord beleid. Dat laatste is deels aan bod gekomen in deel 1, en vandaag staat het monetair beleid op het menu.

De ECB heeft sinds de kredietcrisis in 2008 veel voor de kiezen gehad. Deze crisis leidde al snel tot de eurocrisis en na allerlei conflicten en noodmaatregelen, ging de ECB over tot QE in 2015. QE staat voor Quantitative Easing en heel simpel gezegd “print” de ECB geld waarmee het staatsobligaties (staatsschulden) van de eurolidstaten koopt. Hiermee bereikte het verschillende doelen.

Allereerst had dat een drukkend effect op de rentes van staatsobligaties (van de lidstaten), want meer kapitaal ging eenzelfde hoeveelheid staatsobligaties najagen, waardoor de prijs omhoog en dus de rente erop omlaag ging (hoe een obligatie werkt wordt hier uitgelegd). Overheden konden daardoor goedkoop lenen en schulden die afliepen goedkoop/goedkoper herfinancieren. Overigens waren er meer programma’s zoals bijvoorbeeld de LTRO’s om de liquiditeit in de markt te pompen; tezamen met QE werd dit monetair beleid omschreven als ruim.

GeldBlog — The Empire Strikes Back

Dahaag centjes

Zoals eerder beschreven op dit blog, zat de ECB in een spagaat; aan de ene kant moest het de rentes flink verhogen, maar aan de andere kant moest het zwakke eurolanden zoals Italië uit de wind houden (rentes op deze staatsschulden mochten niet te ver oplopen). Normaal gezien een onmogelijke opdracht, maar de ECB heeft weer wat uit de hoge hoed getoverd: TPI. Als het werkt, dan heeft de EU, via de ECB, een meesterlijke zet gedaan.

Als de verzameling aan EU instituties ergens goed in is, dan is het wel het bedenken van acroniemen. Na OMT, LTRO, PEPP, EFSF, PELTRO, TLTRO, CSPP, APP, SMP en nog wat grut, heeft de ECB nu TPI bedacht: Transmission Protection Instrument.

Al die acroniemen hebben vaak tot doel het doorgronden van het ECB beleid erg moeilijk te maken voor buitenstaanders en journalisten; zelfs ervaren marktvorsers hebben er soms moeite mee. Maar de TPI doet meer dan dat, want de naam is nu wel erg strategisch gekozen. Maar om dat op waarde te schatten, moet eerst de systematiek van de EMU, EU en de ECB worden doorgrond.

GeenStijl Rekenhulp: Wat betekent de renteverhoging naar 0% van de ECB?

50 basispunten omhoog

Belangrijke dinges vandaag in Frankfurt. De ECB verhoogt voor het eerst in 11 jaar de rente, om iets te doen aan de gierend uit de klauwen lopende inflatie. Maar wat betekent dit voor u? Wij hebben verder ook geen idee, maar we hebben wel vier voorbeeldsommetjes wat een rente van 0% betekent.

Over een schuld van €9.000.000,- betaal je €0,- rente

Over een schuld van €7,50 betaal je €0,- rente

Over een schuld van €488.000.000.000,- betaal je €0,- rente

Over een schuld van €500.000,- betaal je €0,- rente

Wij zijn geen economen, maar dit klinkt ons nog altijd niet in de oren als een hele hoge rente. Veel plezier met lenen/sparen/betalen allemaal!

GeldBlog — Inflatie is nu ineens een blijvertje

Vraag is echter, wat we daarna krijgen?

Inflatie was dood verklaard en dan weet men de woorden die gaan volgen: “Lange leve de inflatie!” En inderdaad, inflatie is alive and kicking. En nu weer laten economen en centrale bankiers van zich spreken door te stellen dat het “lage inflatie voor altijd” systeem dood is. Wellicht hebben ze het deze keer wel bij het rechte eind.

Overigens was die stelling dat inflatie dood was, onjuist. Al sinds het begin van de Quantitative Easing (vanaf 2008, als we de Fed als leidraad nemen) (QE) programma’s waar centrale banken staatsschulden (en soms ook andere schulden en aandelen) opkochten met “geprint”geld, waren er economen die waarschuwden dat dit inflatie zou veroorzaken. Helaas was dit groepje in de minderheid en ze werden door de maakbare samenleving economen om de oren geslagen met de inflatiecijfers van o.a. het CBS en Eurostat. Maar die cijfers zijn gebaseerd op een mandje van goederen en lieten niet heel het verhaal zien.

Het “geprinte geld” heeft namelijk wel degelijk gelijk inflatie veroorzaakt in financiële waarden zoals aandelen, obligaties en vastgoed (Wall Street in plaats van Main Street). Dat was ook de bedoeling, want deze stijgende prijzen van deze bezittingen, vormden in wezen een herkapitalisatie van de banken (onderpandwaarde ging weer omhoog, waardoor de banken weer gezond werden).

Enfin, de inflatie heeft zich nu ook eindelijk laten zien in het befaamde mandje. En dan nog bleven de mainstreameconomen volhouden dat het tijdelijk zou zijn (”transitory”). Natuurlijk is alles “transitory” als de tijdspanne maar lang genoeg is; zelfs de Weimar-inflatie was dan tijdelijk van aard. Dus de discussie kan beter gevoerd worden over hoe lang, hoe hoog de inflatie zal zijn en of het een regime change betreft.

GeldBlog - ECB in paniek

Over de natte tosti maatregelen van Lagarde

Als de centrale bank in paniek is, dan is het oppassen geblazen voor de gewone burger. De meeste lezers van dit blog wisten dat dit paniekmoment er aan zat te komen. Wat is er ook alweer aan de hand en wat ligt er voor ons? En waarom zou iedereen dit moeten beseffen?

In eerdere blogs is al eens gerefereerd aan de onmogelijke positie waarin de ECB zich heeft gemanoeuvreerd; zij moet de rente verhogen en de opkoopprogramma’s terugdraaien om de inflatie te beugelen, maar dat kan niet zonder dat er daardoor andere problemen ontstaan.

De markt was dus vol verwachting in de aanloop naar de meeting van vorige week. Toen het dan zo ver was, kwam de ECB niet verder dan de intentie om de rente met 0,25% te verhogen in juli en om QE (quantitative easing, het met “geprint’ geld opkopen van staatsobligaties door de ECB en de andere nationale centrale banken van de eurozone) stop te zetten. Dat laatste betreft dan niet echt stopzetten, maar het op pauze zetten, want de netto aankopen nemen weliswaar niet toe, maar alle inkomende aflossingen worden wel degelijk herbelegd.

Er werd door de financiële markten al vooruit gelopen op een ECB beslissing (zie grafiek hieronder), met de boodschap dat Lagarde van de ECB nu echt iets moet doen. Maar zij kwam niet verder dan de natte tosti maatregelen die zojuist zijn beschreven, waardoor de spread tussen Duits en Italiaans staatspapier alleen maar verder is toegenomen. De markt zegt dus het niet te vertrouwen en dat de ECB meer moet doen om alles in goede banen te leiden.

De markt is echter niet (geheel) gek, want zij begrijpt ook dat de inflatie bestreden dient te worden, maar dat Italië c.s. de hogere rentes wellicht niet aankunnen. Hier komt wederom het feit naar voren dat de eurozone niet werkt.