GeldBlog — Wat nu?

Vermogens beheren kun je leren

Vorige week werd aangegeven dat het een bewegelijk beursjaar zou worden. De makkelijkste voorspelling was dus dat volatiliteit omhoog zou gaan. Maar ik kreeg van enkele lezers dan de vraag hoe daar op in te spelen als een belegger; met name ook met het oog op eerder verschenen artikelen op het GeldBlog. Vandaag dus wat mogelijkheden/beslommeringen die beleggers kunnen gebruiken als inspiratiebron.

Maar voordat ik begin, eerst een disclaimer. De ideeën zijn wat ik er van vind (duh-uh) en zijn in geen enkele wijze als advies op te vatten (hallo AFM!). Belangrijkste gevolgtrekking is dat iedere belegger andere voorkeuren, tijdspannes, risicovoorkeuren en zo verder heeft. Ofwel, DoE Je EiGeN ReSeArCh en of win advies in bij een erkende beleggingsadviseur.

Met dat uit de weg, is het zaak mijn macro context te formuleren en voor deze column is dat met name het probleem wat centrale banken hebben; het bestrijden van inflatie, maar tegelijkertijd ook zorgen dat de boel niet in elkaar dondert. Dit laatste behoort met name tot de mogelijkheden omdat er teveel (slechte) schulden zijn. Deze situatie behoeft veel liquiditeit en lage rentes, maar het bestrijden van de inflatie vraagt juist om lagere liquiditeit en hogere rentes.

Hierdoor zitten centrale banken gevangen tussen deze twee beleidsopties. Mijn verwachting is dan ook dat centrale banken zullen gaan laveren, waardoor rentes oplopen en liquiditeit afneemt, gevolgd door een daling in inflatie en economische activiteit (zoals nu te zien is), wat weer tot renteverlagingen en meer liquiditeit zal leiden, wat uiteindelijk weer tot hogere inflatie zal leiden en zo verder. Harmonica inflatie.

Echter, de ruimte om te laveren wordt elke keer kleiner, totdat er geen ruimte meer is. Dan is het serieus hommeles. Twee weken geleden ging het over Japan en de Bank of Japan (BoJ). Na het vuurwerk in de laatste week van 2022 is oud en nieuw erg vroeg gevallen in Japan want afgelopen vrijdag was het wederom één grote vuurwerkshow: de Japanse centrale bank moest weer hard ingrijpen en flinke aankopen van Japanse staatsschulden doen om de rente te drukken. Zoals te lezen valt in die column, had de BoJ de rente die het nastreefde verhoogd van 0,25% naar 0,5%. Maar nu is de aanval op de 0,5% ingezet. De markt begint nu te twijfelen of de BoJ nog wel in controle is over de rente curve (yield curve control, YCC). En elke grote koopactie zet de wisselkoers onder druk. De BoJ kan niet beiden redden en dit is dus het scenario waar meerdere centrale banken, waaronder de Fed, BoE en de ECB op af stevenen.

Dus hoe zou een belegger daar op kunnen anticiperen?

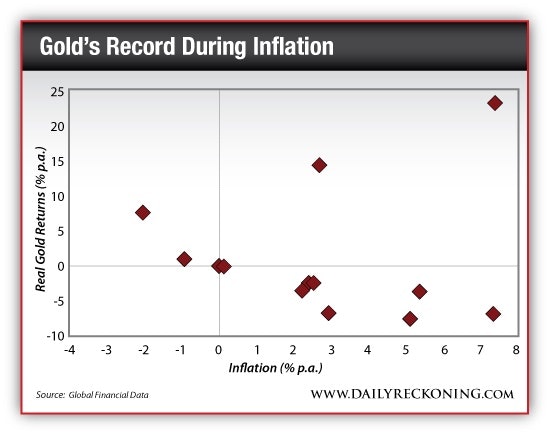

Alles omzetten in cash kan, maar met een nog steeds hoge inflatie en onze vermogenstaks, is dat een pijnlijke zaak. Goud kopen dan maar? Dat kan, maar verwacht niet dat goud een goede hedge is tegen inflatie; de geschiedenis leert dat goud NIET goed beschermt in inflatoire perioden! Dit is dus het tegenovergestelde wat zowat iedereen beweert. Nee, (fysiek!) goud is een verzekering tegen faillerende overheden, dus alleen als de inflatie een aanloop is op een dergelijk scenario, gaat goud echt zoden aan de dijk zetten.

Energie is een sector die juist nu aan iedereen heeft laten zien essentieel te zijn voor alles. Of het nu voedsel, auto’s, verf, of een huis is, energie speelt een cruciale rol. En dan bedoel ik met name goedkope, goed verkrijgbare energie. Door de te snelle energie transitie (zie nogmaals deze) en de oorlog in Oekraïne, zijn er allerlei lange-termijn en meer acute problemen in onze energievoorziening zichtbaar geworden.

Met de plannen om zowel minder afhankelijk te worden van dubieuze leveranciers alsmede de doelstellingen van het Parijsakkoord te behalen, staat de EU een flinke groene investerings- en consumptiecyclus te wachten. Dat deze cyclus niet geheel vrijwillig plaatsvindt, doet er in de context van deze column niet toe. Wat er wel toe doet, is dat enerzijds er veel geld zal vloeien naar transitiebedrijven, zoals installateurs, lithium-producenten, ingenieurs, ESG-consultants, EV-techbedrijven, EU parlementsleden, zilver en koper producenten, en zo verder. De moeilijkheid hier is om beursgenoteerde bedrijven te vinden die puur en alleen in deze hoek zitten; vaak is het een conglomeraat met nog een boel andere activiteiten. Andere opties zijn ETF’s (geen optie als je een systeemcrisis verwacht overigens) die wellicht een betere focus te bieden hebben (de onderliggende compositie & methodiek achterhalen uit de prospectus is dus cruciaal).

Anderzijds zal het op termijn steeds duidelijker worden dat de doelstellingen van groene transitie te ambitieus zijn (te snel & te veel) en dat de vraag naar fossiele energie structureel hoger dan verwacht zal zijn. Dit zal olie en gas in de kaart spelen, op termijn (als er een economische crisis komt dan zal de prijs van deze energiebronnen eerst dippen). Ook de olie- en gasbedrijven zullen profiteren, alhoewel hier de tijdslijnen flink kunnen verschillen per sector en per bedrijf. Zolang veel van deze bedrijven als stranded assets worden gezien door overheden en aandeelhouders, is selectief zijn cruciaal. Op lange termijn verwacht ik dat er wat meer realiteitszin zal zijn bij beleidsmakers, waardoor fossiele energie als onderdeel van de groene transitie gezien zal worden, wat tot een soort renaissance voor de fossiele energie sector kan leiden. Olie- en gasbedrijven die nu ondanks alles flink blijven investeren in nieuwe velden, lijken mij een goed startpunt voor onderzoek (zo ook atoomenergie beleggingen).

De laatste optie is om niet (alleen) op de richting maar op de bewegelijkheid van de aandelenbeurs in te zetten. Long VIX dus. Dat kan o.a. via futures en ETF en opties, maar prijsvorming aldaar is best complex voor de meeste beleggers. Vaak wordt Flow Traders gezien als een proxy op VIX; als de VIX index omhoog schiet, dan zijn de cijfers (en daardoor het koersverloop) van Flow Traders over het algemeen goed te noemen. Ze zijn nu wel statutair verhuisd naar Bermuda, dus wat due dillegence kan geen kwaad.

Er zijn dus genoeg opties voor (potentiële) beleggers. Naar mijn mening is het zaak om een macrovisie te hebben en daaruit bepaalde trends te ontwaren. Daar kunnen dan passende beleggingsproducten bij gezocht worden. Daarnaast ijkpunten inbouwen zodat afwijkingen snel worden opgepakt en geanalyseerd om te kijken of de investering, dan wel de gehele macrovisie, nog steeds klopt. Geen tijd en/of geen kunde? Dan is uitbesteden aan een passende vermogensbeheerder het overwegen waard.

Reaguursels

Dit wil je ook lezen

CBS: "Werkende Nederlander verdient nu gemiddeld 7% meer, grootste stijging in 45 jaar"

Meer verdienen en meer krijgen!

GeldBlog - My 2 cents

Daar is ie dan, mijn laatste column voor Geenstijl. De oude eik (sommigen zouden zeggen treurwilg) maakt ruimte voor nieuwe groei bij het roze blog.

Consumentenbond boos over BEKNIBBELFLATIE

Knibbel knabbel knaatsie, wie knabbelt er aan mijn inflatie

GeldBlog - De Oostenrijkse School

Na zoveel misère, zijn zelfs veel arme mensen zich nu bewust dat het anders moet.

Oei! 'Prijsdaling Rolexen door Rolexrovers'

Foto: een persoon in het bezit van een gouden Rolex