GELDBLOG - Valt economische impact Covid-19 nu mee of niet?

Waar de EU-werkeloosheid op een diepterecord stond van 6,4% in maart, staat de teller nu al op 7,2%

\

Toen meer en meer landen in lockdown gingen, zag het er erg slecht uit voor de economie en het financiële stelsel. Door de ervaringen in 2008, hebben centrale banken nu erg snel ingegrepen en een systeemcrisis vooralsnog kunnen voorkomen. Ook overheden hebben ingegrepen, maar de relatieve grootte en snelheid van de hulpprogramma’s verschillen per land aanzienlijk. Langzaam lijkt het erop dat de economie weer opkrabbelt en er zijn tekenen dat de impact van Covid-19 niet zo groot is als verwacht. Ziet er goed uit, toch? Of toch niet?

Verschillende economische indicatoren geven reden tot optimisme. Zo werd 12% van alle vrachtschepen aan de ketting gelegd gedurende de lockdown fall-out, terwijl dat nu nog maar 3,4% bedraagt. Amerikaanse havens lopen dan ook over van de activiteit. Deze positieve ontwikkeling is goed te zien in de tarieven voor zeevracht; die schieten nu pijlsnel omhoog. Verder bewijs zijn de goede industriecijfers uit de VS (ISM); deze index staat nu op het hoogste niveau in 16,5 jaar. Ook de economische krimp in sommige EU landen lijkt mee te vallen. Zo verwacht Duitsland nu een economische krimp van 5,8% in plaats van 6,3%.

Echter, er valt het één en ander op deze cijfers af te dingen. Zo is een deel van de stijging in zeevervoertarieven te danken aan een aanstaande Chinese vakantieperiode. Tevens zijn de goede cijfers voor een groot deel een gewone inhaalslag op de dramatische val in volumes gedurende de lockdowns. Dit zijn eenmalige effecten. Verder hebben overheden grote steunpakketten uitgerold, waardoor de negatieve impact van de lockdowns op de consument is uitgesteld. De consumentenbestedingen zijn daarom, gezien de omstandigheden, nog redelijk goed te noemen (wel grote verschillen tussen sectoren en tussen online versus offline).

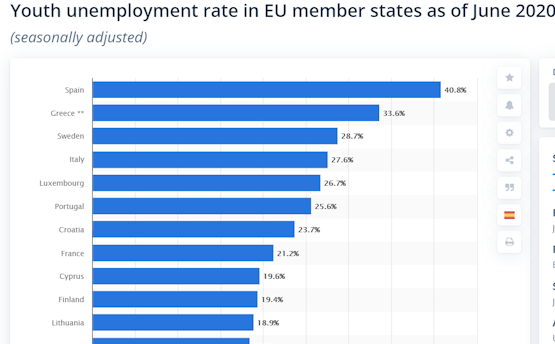

Dit is ook deels terug te zien in de werkloosheidscijfers van bijvoorbeeld de EU. De toename tot dusverre, betrof vooral lager geschoold en tijdelijk werk. Met name de jeugd is hier de dupe van.

Maar met betrekking tot bestedingen is deze groep van minder belang. Echter, de impact van de lockdowns is geflatteerd door de verschillende regelingen vanuit de overheid voor het bedrijfsleven; hulppakketten hadden eisen die het ontslaan van personeel zwaar ontmoedigden. Nu er tweede en derde generatie hulpprogramma’s worden uitgerold, is duidelijk dat de eis tot niet ontslaan veelal is geschrapt. De berichten van grote firma’s die mensen ontslaan (MAN, Lufthansa, KLM, Easyjet, Airbus, TUI, MTU, Nissan, et cetera) nemen nu dan ook in rap tempo toe. Waar de EU-werkeloosheid op een diepterecord stond van 6,4% in maart, staat de teller nu al op 7,2% (de eurozone doet het wederom beduidend slechter met 7,9% wat betekent dat de weinige EU-landen die geen euro hebben het relatief zeer goed doen). En als de ontslagen eenmaal beginnen, dan komt er een domino-effect op gang; ontslagrondes nemen toe in hoeveelheid en tempo totdat het proces is uitgeraasd. Dat kan nog vele kwartalen duren.

Zo bekeken is er eerder sprake van uitstel dan afstel; de lockdown klap zal met name in 2021 duidelijk worden en nog duidelijker worden gevoeld. Dit alles houdt geen rekening met een eventuele tweede lockdowngolf. Mochten regeringen zo onverstandig gaan handelen, dan wordt het economische scenario pas echt inktzwart.

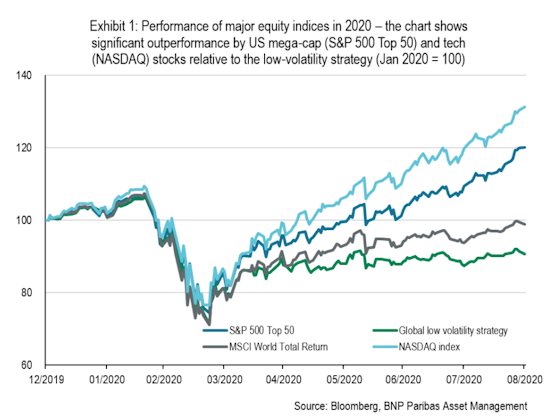

Tegen deze achtergrond is het voor velen des te vreemder dat de beurzen het zo goed doen. Afgelopen week mag er dan een kleine correctie hebben plaatsgevonden, maar de sprong terug vanaf de coronabodem is ronduit indrukwekkend.

De outperformance van de VS is duidelijk zichtbaar. Deels ligt dit aan een verdere rotatie naar de technologieaandelen, waardoor de Nasdaq met kop en schouders boven elke index uitsteekt. Een andere mogelijke reden is dat de VS de meest liquide markt is, waardoor uit veiligheidsoverwegingen de allocaties naar de VS zijn toegenomen. In ieder geval lijkt de beurs te zeggen dat het economisch helemaal top gaat, terwijl iedereen weet dat dit niet het geval is. Zoals eerder beschreven in dit blog, draait het in financiële markten nu veel meer om flow dan om fundamentals. Beleggers zijn nu veel meer gefocust op de liquiditeitstoename vanuit de centrale banken en overheden; als eenmaal duidelijk is naar welke financiële beleggingscategorieën de liquiditeit zal vloeien, worden deze gretig door de markt opgekocht. Iets wat duidelijk te zien in de obligatiemarkt; de prijzen van obligaties stijgen door de (kunstmatig) hoge vraag, waardoor per definitie de rentes op deze obligaties dalen.

Hierdoor zien aandelen er relatief steeds beter uit (netto winst rendement op aandelen hoger dan de rente op obligaties). Zoals hierboven te zien is, zouden aandelen op relatieve basis op een koers winst verhouding van 100 moeten handelen! Dus stel u hebt een bedrijfje met EUR 50.000 jaarwinst, dan zou het volgens deze maatstaf een beurswaardering (marktkapitalisatie) van EUR 5 miljoen verdienen.

Dit is natuurlijk waanzin, maar één die gedreven is vanuit de obligatiemarkt. En die markt is weer gedreven door de centrale banken en overheden. Waar het dan nu ook op neerkomt is dat slecht nieuws gezien wordt als goed nieuws door financiële markten. Immers, slecht nieuws leidt tot nog meer ingrijpen (steunpakketten en dus liquiditeit) wat de koersen nog hoger zal zetten (door het flow effect).

Een belegger kan dit spel mooi spelen maar hij loopt hierdoor wel erg veel risico, want het zal niet eeuwig zo door kunnen gaan. Net als met elk ander piramidespel, komt de afrekening gegarandeerd. De vraag is dus niet of maar wanneer. Mocht u daar het antwoord op weten, dan kunt u zo boven aan de Quote 500 geraken.

Voor de burgers die geen vermogen hebben (huis, aandelen, obligaties, kunst en zo verder) is het beursfeest van de afgelopen 10 jaar geheel aan hun neus voorbij gegaan. Als de lockdown fall-out zich volledig heeft gemanifesteerd, worden zij erg hard geraakt. Zij hadden immers al weinig vet op de botten voordat deze crisis begon. Maar als de “normale” vermogende burgers (dus huisje, wat beleggingen en een mooi (toekomstig) pensioen) denken dat deze crisis aan hen voorbij zal gaan, dan wacht hen nog een zeer koude douche. Al helemaal omdat de eerstgenoemde groep een herverdeling van inkomen en bovenal vermogen zal gaan eisen. Het worden barre tijden.

Reaguursels

Dit wil je ook lezen

GeldBlog - De Oostenrijkse School

Na zoveel misère, zijn zelfs veel arme mensen zich nu bewust dat het anders moet.

GeldBlog - Amerika op de pijnbank

Het nieuws sinds 2020 laat zien dat het aantal conflicten alsmaar toeneemt. En sinds 7 oktober, lijkt een nieuwe versnelling te hebben plaatsgevonden. Wie zit hier achter en waarom?

Onderzoek! U wordt ECHT genept aan de pomp

Uw onderbuik heeft: gelijk

Argentinië en de Libertarische droom, deel 3

Vorige week in deel 2 (en zie ook deel 1), werd vastgesteld dat Milei weliswaar president is, maar in de verste verte niet een meerderheid heeft in de senaat noch in de Kamer van Afgevaardigden. Hij zal dus per decreet moeten regeren en de voorstellen die hij heeft gedaan hebben die route ook gevolgd. Maar kan dit juridisch?