Banken: migratielabel woningen moet inzicht geven in risico's op schade door volksverandering

wel zo handig

’Laten we verborgen gebreken zichtbaar maken, zodat de volgende koper niet met problemen wordt opgezadeld.''

(via)

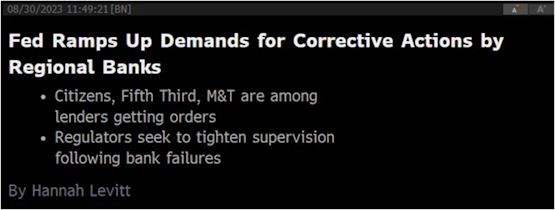

GeldBlog - Amerikaanse banken krijgen het nog zwaarder

De regionale banken in de VS hebben een bewogen periode achter zich. Het vooruitzicht is echter niet veel beter.

Zo heeft de FDIC deze week geëist dat regionale banken hun kapitaal lang in plaats van kort moeten aantrekken. Zoals eerder beschreven op dit blog, spelen alle banken aan asset liability mismatch (ALM) spel, waarbij de bank kort lopend geld aantrekt (tegen een lage rente) en dan lang uitzet tegen een hogere rente. Het verschil pakt de bank dan als winst. Dit is allemaal prima tot het moment waarop dit niet meer het geval is.

Normaal gebeurt dit wanneer het vertrouwen in een bank plotsklaps verdampt; dan halen de spaarders hun geld weg (bankrun) en kan de bank klappen. Maar de afgelopen tijd had het meer te doen met het monetaire beleid van de Amerikaanse centrale bank. Zo verhoogde de Fed de beleidsrente flink en allerlei financiële instrumenten reageerden daar dan ook op. Zo konden gewone Amerikanen zomaar 5% per jaar krijgen op kortlopende staatsschulden (direct of indirect via een Money Market Fund bijvoorbeeld), terwijl de bank maar op 1% bleef steken.

Nu zou men normaal verwachten dat de banken dan de rente op hun spaarrekeningen verhogen om klanten te weerhouden hun geld op te nemen, maar dat konden velen van hen niet (of niet genoeg). Ze hadden namelijk langlopende staatsobligaties gekocht met de spaartegoeden van hun klanten. Door de rentestijgingen zijn de prijzen van die staatsobligaties flink gedaald. Geen ramp, als de bank ze kan aanhouden tot aan de einde van de looptijd (dan worden de staatsobligaties in geheel afgelost en krijgt de bank het volledig geïnvesteerde bedrag terug), maar wel problematisch als de bank deze tussentijds moet verkopen (tegen de nu veel lagere prijs) omdat spaarders hun geld nu plots opnemen.

Wat er dus gebeurde was een vlucht van deposito’s van laag renderende spaarrekeningen bij lokale banken, naar andere instrumenten/entiteiten waar een hogere rente werd aangeboden. De situatie lijkt nu, met behulp van allerlei noodprogramma’s, gestabiliseerd, maar de vraag is of dit het begin is van een verbetering of een pauze op weg naar meer ellende...

Kijk. DE oplossing voor lage spaarrentes

Gewoon eens een hele goede brief

C. Stavenuiter uit Enkhuizen, onthoud die naam. C. Stavenuiter uit Enkhuizen, briefschrijver in de Telegraaf, heeft namelijk een punt. De banken maken megawinsten (gefinancierd door de belastingbetaler) maar bieden geen mega-spaarrente en lachen vervolgens al die domme consumenten uit. Er is toch concurrentie? Je kunt toch gewoon overstappen? Ja dat kan inderdaad maar dan moeten er een miljoenmiljard dingen worden geregeld omdat je niet met één druk op de knop van bank kunt wisselen. En wie hebben daar belang bij? Juist ja. Je zou bijna denken dat er in Nederland sprake is van een kartel.

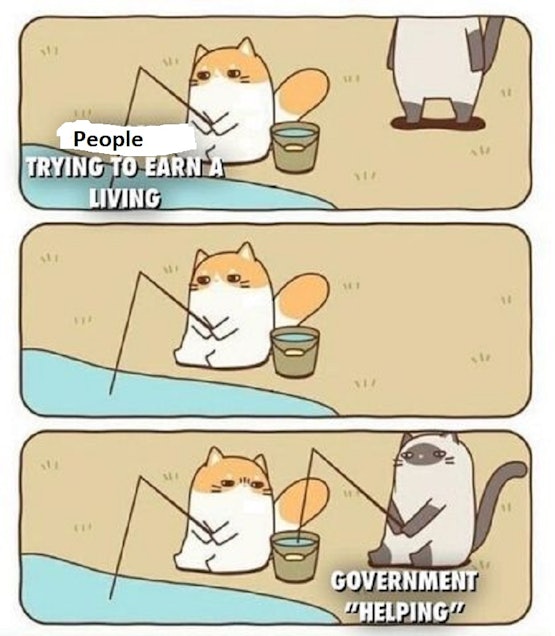

GeldBlog — U wordt bestolen, deel 458.321

\

Er is op het Geldblog al vaak geschreven over het feit dat in veel gevallen de overheid een probleem creëert om zich vervolgens aan te bieden als de oplossing. Echter, de overheid heeft nog wat achter de hand, namelijk: wie schrijft, die blijft! Zo hebben overheden bij het schrijven van nieuwe bank- en pensioenreguleringen zich verzekert van gunstige positie. Maar de één zijn voordeel, is de ander zijn nadeel en drie maal raden wie hier het nadeel van ondervindt…

Zo hebben overheden, via regelgevende instanties, er voor gezorgd dat de meeste staatsleningen een nul risicoweging hebben. Dit betekent dat banken geen extra kapitaal (CET-1) hoeven aan te houden op deze blootstellingen (en ja, voor de echte bankexperts, Tier 1 eisen versus alle activa, daar speelt het wel een rol). Zo kan een lening aan een bedrijf een risicoweging hebben van 50%, wat betekent dat op 50% van het leenbedrag het risico bestaat dat de bank niet wordt terugbetaald. Op die 50% moet dan minimaal 4,5% kapitaal worden aangehouden door de bank. En dat kapitaal is duur en drukt dus het rendement van de bank. De risicoweging voor de staatsschulden waar de bank gevestigd is, heeft in de EU dus een nul risicoweging en zijn dus zeer aantrekkelijk voor de banken om in bezit te hebben. Overigens zitten de Europese banken ver boven die 4,5%. (plaatje opklikbaar)

Monetair beleid en ploffende banken, deel I

IVM ACTUELE ONTWIKKELINGEN in de bancaire sector is Het GeldBlog wat eerder

Er zijn een paar Amerikaanse banken geploft de afgelopen weken en financiële markten proberen de effecten te doorgronden. Op dit moment is er nog geen breed gedragen consensus over wat ons te wachten staat. Dit heeft alles te maken de verwachte reacties van centrale banken. Daar heerst er nu de nodige stress want het voorkomen van nog meer bank faillissementen en het bestrijden van inflatie lijken een onmogelijke opgave. Wederom zullen de keuzes van de centrale banken het koersverloop op financiële markten bepalen. Verder zullen de gekozen monetaire maatregelen ook de reële economie niet onberoerd laten. Dat het leven een achtbaan is, zal wederom duidelijk worden voor velen.

Sigrid Kaag: 'Database betalingen boven 100 euro geen probleem, banken monitoren nu ook al alles'

Een kwart van het kabinet weet niet meer wat de gevolgen zijn van een overheid die alles over haar burgers weet

U hebt natuurlijk niets te verbergen, maar sommige mensen vinden het helemaal niet fijn dat al hun transacties boven de 100 euro in één centrale database (oftewel een "bancaire sleepnet") zullen worden bijgehouden. Volgens MinFin Sigrid Kaag (even doorspoelen naar 5m40s in het wekelijkse gesprek van RTL Z hierboven) is dat allemaal geen enkel probleem omdat, komt-ie hoor, banken nu ook al al uw transacties in de gaten houden! Dat doen die banken inderdaad en dat levert een hoop gedonder (& gezeur bij banken) op. Het nieuwe aan dit plan is dan ook dat er één one-size-fits-none database komt met algoritmes, die verdachte transacties eruit vissen. Wij weten inmiddels wel een beetje hoe die algoritmes bij de overheid werken en dat is: verschrikkelijk en vaak illegaal. Om zicht te houden op criminelen en terroristen moet uw privacy kapot, kan uw biljartvereniging geen rekening openen en mag u uw geld niet meer in een oude sok bewaren. Laat iedereen vrij, en houdt iedereen in de gaten!

STUKKEN: Daarr

GeldBlog — Quo Vadis

Waarheen. Waarvoor

Wat gaan de aandelenbeurzen doen in 2023? Als het over de VS gaat, dan zijn de analisten over het algemeen licht negatief over de economie en positief over de aandelenbeurzen. Maar met de lopende dossiers (Oekraïne, Iran, China, CBDC’s, reshoring, inflatie, deflatie, prijsplafonds en ander staatsinterventies) die nog alle kanten op kunnen schieten, lijkt hoge volatiliteit de beste gok te zijn.

Leidend is de inflatie verwachting; het lijkt er op dat de VS (en de EU) de piek achter de rug hebben, maar dat betekent niet dat alles daarna weer normaal is. Zoals al eerder is beschreven op het GeldBlog, lijken we af te steven op een harmonica situatie, waar inflatie hard omlaag komt, om vervolgens weer hard omhoog te schieten. Dit komt omdat overheden en centrale banken zich genoodzaakt zullen voelen om de dan ontstane crisissituatie te lijf te gaan; een crisissituatie die veroorzaakt zal worden door het ingrijpen van de voornoemde twee actoren. Ziet u het patroon?

Normaal is een crisis een soort catharsis wat er voor zorgt dat er daarna weer gedegen gebouwd kan worden aan economische groei en stijgende aandelenbeurzen. Echter, door de torenhoge schuldposities en wat ander geneuzel (shadow banking bijvoorbeeld), lijkt de consensus te zijn dat we geen noodzakelijk stevige crisis meer aankunnen. Voor de alsmaar toenemende schulden door ruim monetair beleid en de gevolgen die dit zou hebben voor inflatie (in ruime zin), daar hebben velen mensen jaren tevergeefs voor gewaarschuwd. Het leverde hen alleen maar hoon op, want volgens de leidende economen was er geen probleem. Totdat in 2022 de geest die inflatie heet uit de fles ontsnapte en de centrale banken klem hebben gezet tussen het beteugelen van inflatie en het voorkomen van een crash (met betrekking tot zowel de economie alsmede de beurzen).

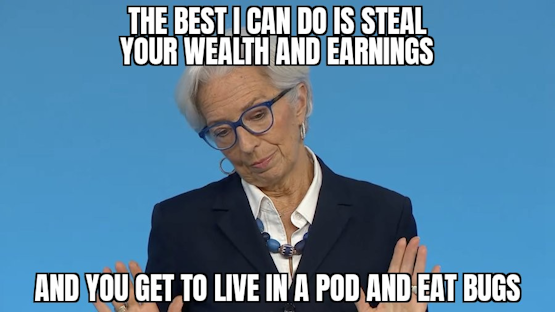

GeldBlog — CBDC programmeerbaar geld, deel 2

het zou het einde van de bank, zoals we die nu kennen, kunnen betekenen

Vorige week werd in deel 1 beschreven wat een CBDC is, waarom het tot het einde van het geld zoals we het nu kennen kan leiden en daarmee tot het einde van cash. Verder werd er een eerste zet gegeven waarom regeringen een CBDC wel zien zitten vanuit hun overtuiging dat de samenleving maakbaar is. Nu het vervolg.

Er zijn vele theoretische situaties te bedenken waar een volledige CBDC invoering overheden enorm zouden helpen om de maatschappij goed te kunnen vormen. Zo zou de ECB (en ja ik zie die niet als onafhankelijk en dus als onderdeel van de politiek) maar al te graag een CBDC hebben, mochten de beleidsrentes weer tot de Zero-Bound gebracht moeten worden. Men heeft al kunnen zien dat zelfs beleidsrentes die op nul stonden niet genoeg zoden aan de dijk zette. Daarmee dreigde dus het centrale bank beleid impotent te worden. Flink negatieve rentes zouden dan wel tot het gewenste resultaat kunnen leiden; het idee is dan dat bedrijven en particulieren hun spaartegoeden noodgedwongen aanwenden om te consumeren en te investeren, waardoor de economie dus een impuls zou krijgen en daarmee de crisis kan worden afgewend dan wel worden beëindigd.

Haha. "Zwaardere gevels tegen plofkraken"

Expert is echt een pannenkoek

Een geldmaat voortaan in een drie meter dikke muur van gewapend staalcementbeton met kevlar buitenlaag en aflakken met keihardium verf. Dat is volgens een "explosievenexpert" de manier om de tsunamisering van plofkraken tegen te gaan. Gaat Den Haag natuurlijk nooit doen, wegens TE DUUR en bovendien zijn die plofkrakertjes de voetsoldaatjes in de War on Cash. Geloof ons maar, bij iedere knal bij een Geldmaat krijgen ze in Stopera, Brussel en Davos vochtige broekjes. Daarom hiero het Driepuntenplan van Pritt. En de problemen zijn binnen een jaar voorbij.

1. Schiet iedereen in de buurt van een geldmaat tussen 03:00 en 06:00 uur neer. Allemaal leuk en aardig, die Vrijheid van Geld Opnemen. Maar we gaan weer gewoon pinnen op christelijke tijdstippen.

2. Ben je plofkraker, heet je bijvoorbeeld Taghi en ben je gepakt? Dan ben je niet alleen je huis en je paspoort kwijt, maar moet ook iedereen die Taghi heet Nederland binnen 24 uur verlaten.

3. Herinvoering gezellige diverse geldmaten en deze giftiggele monocultuur cancellen.

Geld opzij zetten? Betalen!

Sparen wordt een dure hobby

Vroegah, toen peuken nog betaalbaar waren, toen benzine nog goedkoop stroomde, toen huizen nog te krijgen waren, toen rijen op Schiphol er alleen stonden als de Beatles langskwamen, voordat corona zelfs een biertje was en Poetin een topless hunk op een paard, toen files nog een zeldzaamheid waren en auto's nog mechanisch, toen Nederland nog leeg was en de gasvoorraden vol, toen de winters nog koud waren en het klimaat stabiel, de telefoon nog vast was en de relaties los, toen de Formule 1 nog gevaarlijk was en het voetbal van het volk. Toen werden we geadviseerd om te sparen. Sparen was voor verstandige mensen, maar dat was toen. Tegenwoordig zien banken sparen niet meer als noodzakelijk, want ze kunnen veel meer geld aan u verdienen met andere producten zoals beleggingsrekeningen en dus gaan de kosten omhoog. Eerst met negatieve rente boven een ton en nu door verplicht te betalen voor een spaarrekening. Want uw risico spreiden over meerdere banken is wel goed voor u, maar niet voor de bank. Dus betalen zult u. Iedere keer een beetje meer. Tot u zich weer netjes voegt naar de wensen van de bank. Het gaat nu nog om een klein bedrag, maar wel een bedrag dat de afgelopen vijf jaar met 42 procent steeg. En het einde is nog niet in zicht, want laat het maar aan deze instellingen over om precies uit te vinden hoe ver ze kunnen gaan wetende dat u geen keuze heeft. U kunt uw vermogen tenslotte niet thuis bewaren en uw leven cash financieren, want dan bent u verdachter dan Benno L. in een kinderbadje. Dus u betaalt wel. Er blijft ons uiteindelijk niets bespaard.